La producción de las Pymes Industriales cayó 0,3% en enero 2020 frente a igual mes del año pasado. Es la menor tasa de caída anual en 20 meses.

• En la comparación mensual la industria pyme cayó 4,1%, sin desestacionalizar.

• De los 11 rubros relevados, cuatro crecieron en la comparación anual, seis cayeron, y sólo uno se mantuvieron sin cambios. Si bien el 43,9% de las empresas consultadas creció, todavía no mejora el clima de consumo en el mercado.

• Las empresas con menos de 50 empleados tuvieron una caída anual de 2,4% en su producción (comparando enero 2020 vs. enero 2019) y aquellas con 50 empleados o más volvieron a registrar un aumento de 1,9% anual.

• Los datos surgen de la Encuesta Mensual Industrial de CAME entre 300 industrias pymes de todo el país. El Índice de Producción Industrial Pyme (IPIP) se ubicó en 77,9 puntos, el enero más bajo desde que se comenzó a medir en 2008.

Fuente CAME

• Los cuatro sectores con crecimiento anual en el primer mes de 2020 fueron: “Alimentos y bebidas” con un alza de 0,2%; “Calzado y marroquinería” con 1,9%; “Productos químicos” con 11,9%, y “Productos textiles e indumentaria” con 2,3%. Se mantuvo sin variación “Productos de caucho y plástico”.

• En cambio, cayeron: “Minerales no metálicos” con un descenso de -8,9%, “Material de transporte” con -6,7%; “Productos electro-mecánicos, informática y manufacturas varias” con -2%; “Papel, cartón, edición e impresión” con -0,1%; “Maderas y muebles” con -4%, y “Productos de metal, maquinaria y equipo” con -2,3%.

• En enero volvió a subir el porcentaje de empresas con rentabilidad positiva, a 44,1%, y bajó a 19% la proporción de industrias con rentabilidad negativa (de 21,8% en diciembre). Igual, todavía queda mucho por mejorar en materia de rentabilidad para que la industria argentina vuelva a ser sostenible.

• Un factor que incide en la rentabilidad es el deterioro en la cadena de pagos. En enero, el plazo promedio al que las industrias recibieron cheques fue de 42 días, muy largo frente a las necesidades de liquidez de las empresas y las tasas de descuento por cambiarlos.

• El uso de la capacidad instalada, en tanto, subió 1 punto, de 62,7% en diciembre a 63,7% en enero, reflejo de que todavía no hay un rebote en la producción. Los sectores que están trabajando con menos porcentaje de su capacidad instalada fueron textil (53,2%) y calzados y marroquinería (57,5%).

• En cuanto a la situación general de la empresa, el 40% la evalúa como buena, el 47,6% como regular, y el 13,3% como mala. La mejora en la rentabilidad de alguna manera viene incidiendo en las evaluaciones que hacen los empresarios de su situación particular, además de la evolución de las ventas.

• Esas evaluaciones también están influenciadas por las expectativas: el 76,9% de los industriales espera que en los próximos seis meses las ventas aumenten o se mantengan sin cambios. Sólo el 7,7% cree que podrían seguir cayendo, y un 15,4% no sabe o no contesta, un porcentaje alto que refleja en parte incertidumbre.

Notas metodológicas

• Consideraciones generales

El Índice de Producción Industrial Pyme (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (pymis) argentinas. La información se obtiene durante los primeros 20 días del mes en base a encuestas directas realizadas entre 300 pymes industriales del país. Todos los meses releva un equipo de 30 encuestadores localizados en las ciudades capitales del interior, en la Ciudad de Buenos Aires y en el Gran Buenos Aires (zonas sur, norte y oeste). A su vez, un equipo de seis supervisores controla, desde CAME, la calidad de la información recolectada y coordina al equipo de encuestadores.

Las empresas relevadas fueron seleccionadas en función de tres variables:

1. Tipo de producto elaborado por la empresa: se determinaron productos que reflejen de la manera más fehaciente el nivel de actividad del sector, ya sea en forma directa (como indicador representativo de la producción), o en forma indirecta (por constituir el insumo principal de otro sector).

2. Localización geográfica de la empresa: se seleccionaron firmas localizadas en regiones con predominancia en la fabricación de los productos preseleccionados.

3. Calidad de la información: se relevaron empresas donde pudo comprobarse la calidad y la precisión de los datos aportados.

• Consideraciones particulares

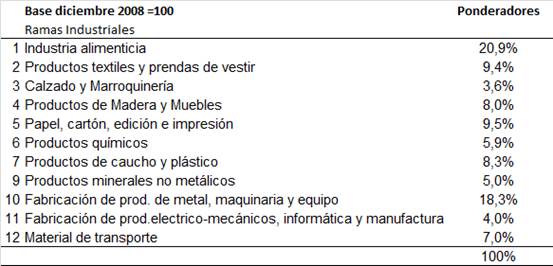

El IPIP está dividido en 11 sub-ramas industriales. Para determinar el valor del IPIP se elaboran números índices de cada una de esas ramas y del nivel general que reflejen la evolución de la producción industrial en términos de volumen físico. Los números índices resultan útiles para homogeneizar a las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de las ramas industriales se realizó en base al Censo Económico 2004 y al Mapa Pyme elaborado por la Sepyme. La consideración asignada a cada sector se puede leer en la siguiente tabla: