Empezamos a evaluar los números de la posible combinación trigo/soja de segunda en la zona núcleo de producción y norte argentino en la nueva campaña 2019/2020. Las producciones del norte argentino sufren una elevada incidencia del costo del flete por su lejanía al puerto de Rosario. A esto se le suma una fuerte presión impositiva por la gran cantidad de tributos nacionales, provinciales y comunales. Los dos más importantes son las retenciones y el impuesto a las ganancias. Pero cuando uno mide el peso de los insumos sobre el costo de explotación, la incidencia es más alta en la zona núcleo que en el norte argentino. Lo mismo sucede con los alquileres.

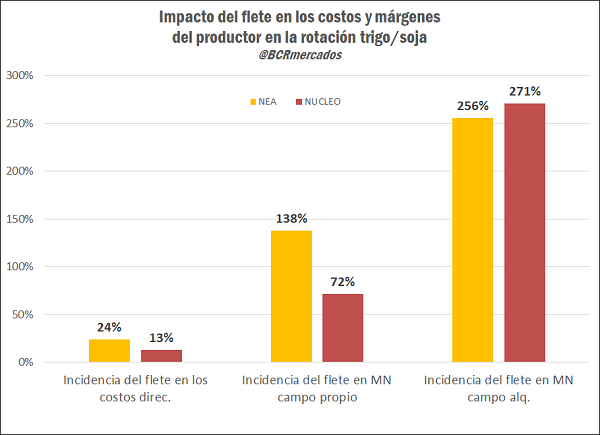

Indicador N°1: Para la 2019/2020 resulta elevado el peso del flete camionero en el norte argentino respecto del costo total de explotación. En el caso de la rotación trigo-soja a 700 km del puerto, el costo del flete podría llegar a representar un 24% de los costos totales (insumos, labores, comercialización, cosecha). En comparación con la región núcleo con una ubicación a 150 km del puerto, el flete participaría con el 13% en el total de costos de explotación.

Las producciones de granos del norte argentino sufren una alta incidencia del costo del flete por su lejanía al puerto de Rosario. A esta alta erogación, se le suma la presión impositiva por los derechos de exportación y la gran cantidad de tributos nacionales, provinciales y comunales donde existen gravámenes de todo tipo: impuesto a las ganancias, a los bienes personales, ingresos brutos, tasa vial para mejora de caminos, tasas comunales, tasas para el mantenimiento de comités hídricos, impuesto inmobiliario rural, impuesto a los débitos y créditos bancarios, impuesto a la transferencia de combustibles (ITC), etc.

Realizamos un ejercicio de simulación matemática para actualizar la incidencia que tendría el flete camionero que deberá pagar un productor agropecuario que cultivará trigo seguido de soja de segunda en 300 hectáreas de campo propio en el norte argentino en la nueva campaña 2019/2020. Este hombre y/o mujer de campo se ubica –supuestamente- a 700 km de distancia de los puertos y/o fábricas del Gran Rosario, con lo cual tiene altos costos de transporte en camión. Cuantificamos el monto total de flete corto y largo que pagará a noviembre 2019, cuando coseche el trigo, y a mayo 2020 cuando coseche la soja. Y nos hicimos una primera pregunta: ¿Cuánto representaría el flete a cosecha en el total de costos que tiene que erogar el productor norteño?

Para responder esta pregunta primero se calculó la tarifa de flete a futuro tomando como referencia la tasa inflacionaria REM publicada por el Banco Central a diciembre del corriente año y a mayo 2020, correspondiente con los periodos de cosecha de trigo y soja de segunda.

En el caso de la rotación trigo-soja a 700 km del puerto, el costo del flete podría llegar a representar un 24% de los costos totales (insumos, labores, comercialización, cosecha). En comparación con la región núcleo, que presenta más costos de insumos y su ubicación se encuentra a 150 km del puerto, el flete participaría con el 13% en el total de costos.

La segunda pregunta que nos formulamos fue: ¿Cuál sería la incidencia del flete en el margen neto, descontando todos los impuestos comunales, provinciales y nacionales que paga el productor?

Siguiendo con el análisis, la incidencia del flete en los márgenes netos del productor con campo propio del norte el valor asciende a 138%, mientras que en región núcleo dicho valor es de 72%. Lo llamativo es que en el caso del campo alquilado esta tendencia se revierte. El valor del flete en el NEA representa un 256% del margen neto mientras que en zona núcleo sube a 271%. Esto se puede explicar porque en el NEA el valor del alquiler es de 6 qq/ha de soja mientras que zona núcleo es de 16 qq/ha.

Estas conclusiones se resumen en el siguiente gráfico:

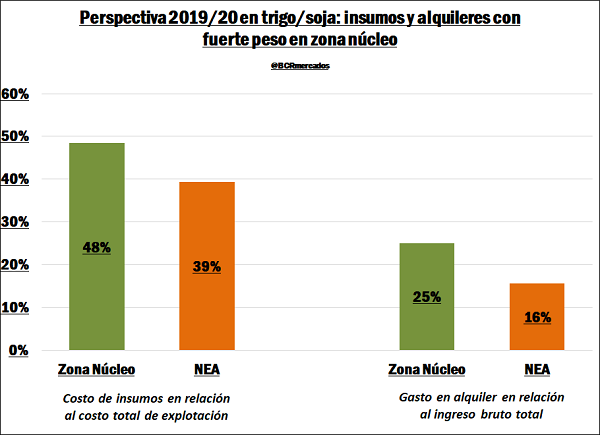

Indicador N°2: Los insumos tendrían un elevado peso sobre el costo de explotación en la zona núcleo de producción, más que en el norte argentino.

De acuerdo a nuestro análisis, en la zona núcleo de producción los costos de los insumos de la combinación trigo-soja de la 2019/2020 podrían llegar a situarse en una cifra cercana a los 447 U$S/ha sobre un costo de explotación total (conjunto de ambos cultivos) de 923 U$S/ha. Esto implica que los insumos representarían aproximadamente un 48% del costo de explotación total.

En el Norte argentino esta incidencia podría ser ligeramente menor: los costos de los insumos de hacer trigo-soja podrían ubicarse cerca de los 220 U$S/ha sobre un costo de explotación total (conjunto de ambos cultivos) de 559 U$S/ha. Representa un 39% del costo de explotación total que incluye – a nivel de grandes rubros- insumos, siembra y pulverización, cosecha, flete corto y largo y gastos de comercialización.

Indicador N°3: Los alquileres siguen teniendo un mayor peso en la zona núcleo de producción que en el norte.

En nuestro ejercicio de simulación para la nueva campaña 2019/2020, supusimos que en el NEA el valor del alquiler es de 6 qq/ha de soja mientras que en la zona núcleo (a 150 Km de los puertos del Gran Rosario) es de 16 qq/ha.

De esta forma midiendo la relación de las erogaciones en alquileres respecto del ingreso bruto total (rinde por precio esperado del grano), este indicador asciende al 25% en zona núcleo, en tanto que cae al 16% en el Norte argentino. Evidencia el peso que tiene este rubro en los números del negocio.

Supuestos adoptados en el estudio

En el análisis hemos adoptado los siguientes supuestos:

• Se trata de un supuesto caso de un productor agropecuario que cultiva trigo y soja de segunda en el norte argentino a 700 km de distancia de los puertos y/o fábricas del Gran Rosario.

• Se supone que el productor utiliza un paquete tecnológico típico de la zona norte del país con muy buena semilla. La inversión en fertilización sería la adecuada para el tipo de suelo en estudio y la aplicación de agroquímicos (herbicidas, insecticidas y fungicidas) se ajustaría a un manejo característico de la región. Este hombre o mujer de campo contrataría las labores de siembra, pulverización y cosecha. Se estiman 6 pulverizaciones terrestres y una aérea.

• El cultivo de trigo obtendría un rinde de aproximadamente 18 qq/ha mientras que la soja de 20 qq/h.

• El precio de venta a cosecha se ha estimado en 162 U$S la tonelada según cotización MATBA-ROFEX para trigo diciembre y 239 U$S la tonelada para soja marzo 2020.

• Se estiman las correspondientes erogaciones para siembra, pulverizaciones y labores de cosecha.

• Como expresamos antes, la distancia desde la chacra a las terminales portuarias se ha estimado 700 kilómetros (flete largo). El flete corto (chacra a acopio/cooperativa) es de 20 Km. Se computaron las actuales tarifas de transporte que publica FADEAAC (Federación Argentina de Entidades Empresarias del Autotransporte de Cargas) re expresadas en U$S al tipo de cambio esperado a cosecha: 1 U$S= $ 44,7

• No se estiman comisiones por los servicios de acopio. La intervención del corredor es del 1%.

• No se computan compras de equipos, rodados o máquinas herramientas.

• Los gastos de estructura comprenden comunicaciones, telefonía, honorarios legales y contables, asesoramientos varios, etc.

En relación a las cargas tributarias expuestas en el cuadro N°1, se han adoptado los siguientes supuestos:

a) Se supone que el productor agropecuario se encuentra radicado en el norte argentino e inscripto como persona física ante la AFIP. Trabaja 300 hectáreas propias y no realiza otras actividades agropecuarias o ganaderas extensivas. Subcontrata la mayor parte de las labores. No tiene sembradora ni cosechadora propia.

b) Derecho de Registro e Inspección municipal: el productor no está alcanzado por este tributo comunal o municipal, ya que no tiene local habilitado.

c) Impuesto sobre los Ingresos Brutos: consideramos que se encuentra exento por la legislación de la provincia donde está radicado. Es importante destacar que el productor agropecuario paga habitualmente impuesto sobre los ingresos brutos sobre los insumos que compra.

d) Impuesto a la Ganancia Mínima Presunta (IGMP): quedó derogado desde 1 de enero de 2019 para todo el universo de contribuyentes. Antes se había derogado para quienes encuadraran como Pymes (desde 1 de Enero de 2017).

e) Impuesto al Valor Agregado: Este impuesto representa un problema para el hombre de campo. Las alícuotas vigentes son asimétricas en el sector granario. Ascienden al 10,5% sobre las compras de fertilizantes y labores contratadas y el 21% sobre el resto de los insumos (semillas y agroquímicos). Por la venta de granos, la alícuota aplicable es del 10,5%. Existe una falta de neutralidad en el IVA producto de dos factores: e.1) la asimetría de las alícuotas, 2) el IVA derivado de la venta de granos está expuesto a un régimen de retenciones y devolución, donde el reintegro del IVA se sabe demorar en el tiempo y le ocasiona costos financieros al productor.

Anteriormente, de un IVA del 10,5% en la venta de granos, se le acreditaba –de manera inmediata- al productor el 2,5% y se le retenía el 8%. Posteriormente, AFIP acreditaba el 7% (la denominada devolución del IVA) y el 1% quedaba como retención neta. Esa acreditación del 7% llegó a demorarse más de 1 año en muchos casos.

Desde el 1 de diciembre de 2018 rige el SISA (Sistema de Información Simplificado Agrícola/ RG AFIP 4310), donde la retención de IVA e Impuesto a las Ganancias depende del estado del productor en el SISA. Para ello se creó una matriz de riesgo y las retenciones de IVA y ganancias dependen del estado de riesgo: bajo, medio o alto. Se adjunta en un cuadro la situación anterior al SISA y la posterior.

Como podemos ver en el nuevo sistema el productor encuadrado en Estado N°1 (Bajo Riesgo), cuando vende los granos, del IVA del 10,5% que debe percibir, se le retiene el 5% y a los 45/60 días se le devuelve dicho importe. El costo de oportunidad de esperar esta acreditación no es tan elevado como era en otras épocas cuando el Estado Nacional tardaba muchos meses en devolver el IVA.

El denominado “IVA Saldo técnico” surge por la diferencia entre el IVA generado por las compras y las ventas. Los productores agropecuarios pueden recuperarlo con la venta de bienes alcanzados con alícuotas del 21% (ejemplo subproductos obtenidos a través de contratos de fasón o maquila, donde el productor convierte a su soja en harina de soja). De esta forma se reduce más rápidamente el saldo técnico a favor.

En el ejemplo que aquí presentamos supondremos que el productor recupera el IVA Saldo Técnico en plazos razonables y no sufre un costo financiero importante por la inmovilización del efectivo (costo de oportunidad) ni una desvalorización elevada por efectos de la inflación. Por ello, hemos decidido no computar ningún costo de oportunidad en el presente estudio.

f) Impuesto inmobiliario provincial y tasa vial para mejora de caminos rurales: en forma conjunta estos dos tributos lo hemos estimado en 29 U$S por hectárea. La tasa vial la abona el propietario del campo y consiste en una determinada cantidad de litros de gasoil por hectárea al año.

g) Impuesto a las Ganancias: Supondremos que la actividad agropecuaria es la única fuente generadora de ingresos de este productor. Si estuviera inscripto como persona física podría deducir –para el cálculo del impuesto- otros gastos que no son directos pero la ley admite, como por ejemplo Aportes Jubilatorios, Obra Social, etc. Luego de determinar el resultado neto del contribuyente se le podrían practicar las deducciones personales de los familiares a cargo: Esposa, Hijos, Mínimo no imponible y deducción especial. El resultado se convierte en la ganancia sujeta a impuesto a la cual se le aplica la tabla del artículo N°90 de la ley. A los fines de nuestras estimaciones y teniendo en cuenta la magnitud de utilidad gravable en el caso estudiado, decidimos aplicar una alícuota del 35% sobre dicha utilidad gravable.

h) Impuesto a los débitos y créditos bancarios (IDCB): la alícuota asciende al 6 por mil sobre cada operación de débito o crédito bancario. Se ha supuesto en el ejercicio fiscal que la totalidad de los pagos por la compra de insumos, contratación de labores, pago de seguros y otros gastos se realiza con la emisión de cheques propios. En consecuencia, cada débito en cuenta corriente está alcanzado por este impuesto.

A partir de la Ley de Fomento Pyme Nº 27264 del año 2016, las empresas encuadradas como micro y pequeñas pueden computar el 100% del mencionado Impuesto al Crédito y Débito Bancario como pago a cuenta del Impuesto a las Ganancias. En este ejemplo hemos supuesto que el productor lo logra: computa el 100% de este tributo como pago a cuenta del Impuesto a las Ganancias.

j) Impuesto de sellos para contratos de compraventa de cereales y oleaginosas: Supondremos que el contrato se registra en la Bolsa de Comercio de Rosario. En consecuencia, el productor pagará el 50% de la alícuota reducida de Impuesto de sellos que asciende a 0,5 por mil en la registración en Bolsa. El hombre de campo abonará el 0,25 por mil sobre el valor económico de la operación (importe bruto de la venta más IVA del 10,5%).

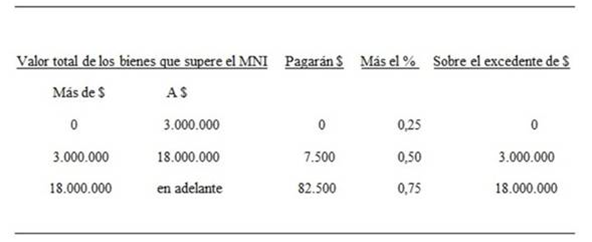

j) Impuesto a los bienes personales: Resulta difícil parametrizar este impuesto que depende del caso particular de cada contribuyente. No es lo mismo que el productor haya adquirido el campo el año pasado con un valor por hectárea de U$S 3.000.-, a que lo haya heredado, razón por la cual abonará el impuesto según el avalúo fiscal. Por otra parte, la misma alícuota del impuesto es variable en función del patrimonio imponible. Supondremos que el productor tiene 300 hectáreas de campo a su nombre, más una camioneta y 10.000 U$S ahorrados.

Para el período fiscal 2018 la alícuota de este impuesto es del 0,25% sobre el excedente de $1.050.000. A partir del periodo fiscal 2019, el mínimo no imponible es de $2.000.000 y la tabla a aplicar es la siguiente:

También el productor puede tomar como pago a cuenta del Impuesto a las ganancias el 45% del impuesto sobre los combustibles líquidos (ITC) contenido en las compras de gasoil del respectivo período fiscal.

k) Aportes patronales y cargas sociales: se supone que el productor no tiene empleados a su cargo. Contrata las labores con terceros. En consecuencia, no tiene erogaciones por este concepto.

En el caso del productor de zona núcleo se utilizaron estos supuestos:

• Productor agropecuario que cultiva trigo y soja de segunda a 150 km de distancia de los puertos y/o fábricas del Gran Rosario.

• Se supone que el productor utiliza un muy buen paquete tecnológico típico de la zona núcleo con muy buena semilla, fertilizantes, aplicación de agroquímicos (herbicidas, insecticidas y fungicidas).

• Este hombre o mujer de campo contrataría las labores de siembra, pulverización y cosecha.

• El cultivo de trigo obtendría un rinde de aproximadamente 40 qq/ha mientras que la soja de 30 qq/h.

• El precio de venta a cosecha se ha estimado en 162 U$S la tonelada según cotización MATBA-ROFEX para trigo diciembre y 239 U$S la tonelada para soja marzo 2020.

• Se estiman las correspondientes erogaciones para siembra, pulverizaciones y labores de cosecha.

• Como expresamos antes, la distancia desde la chacra a las terminales portuarias se ha estimado 150 kilómetros (flete largo). No se estiman comisiones por los servicios de acopio. La intervención del corredor es del 1%.

• No se computan compras de equipos, rodados o máquinas herramientas.

• Los gastos de estructura comprenden comunicaciones, telefonía, honorarios legales y contables, asesoramientos varios, etc.

Agradecemos la colaboración de la Doctora Analía Selva, quien respondió consultas específicas sobre temas impositivos