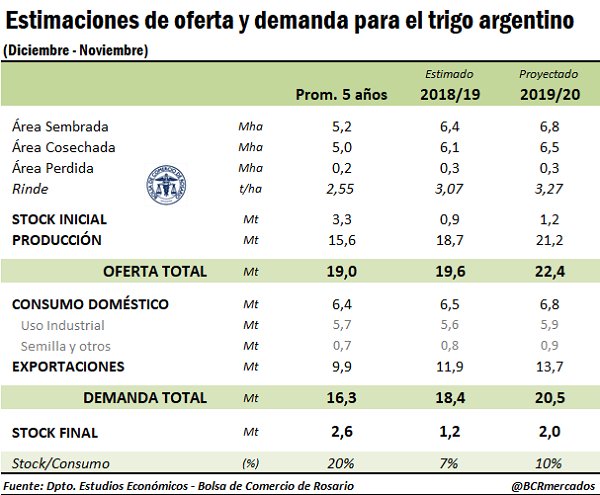

Esta cosecha, de efectivizarse, pone al país en línea para batir récords también en despachos de trigo al exterior. Estimamos que los embarques podrían alcanzar los 13,7 millones de toneladas de grano, entre un 12% y un 15% por encima de la campaña anterior y cerca de un 40% más arriba que el promedio de los últimos cinco años.

Proyecciones para la oferta de trigo 2019/20

En relación a la producción, se proyecta según GEA/BCR una superficie sembrada de 6,8 millones de hectáreas. Mientras que en algunas zonas del sur del área triguera se requiere la llegada de lluvias para afianzar la implantación, entre el centro y el norte las reservas de humedad resultan algo excesivas a la fecha.

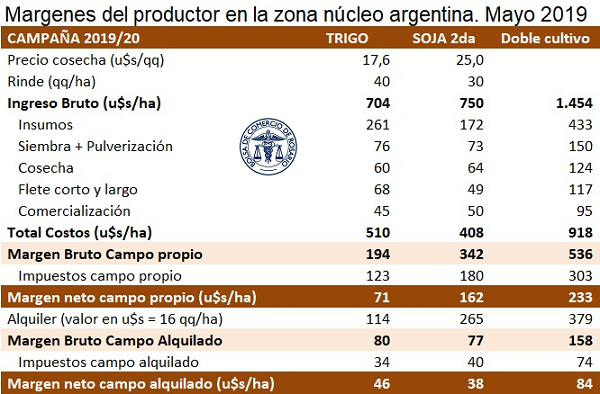

Allí donde el barro dificulta la entrada de la maquinaria a los lotes los ciclos largos podrían reemplazarse por algunos más cortos siempre que se consiga la semilla, pero la intención de sembrar trigo permanece de momento intacta frente a los buenos márgenes que se proyectan para el cultivo y las necesidades agronómicas de los suelos. Reforzando lo anterior, entre el 30 de abril y el 31 de mayo el futuro de trigo diciembre aumentó casi 17 dólares hasta rozar los US$ 175/t.

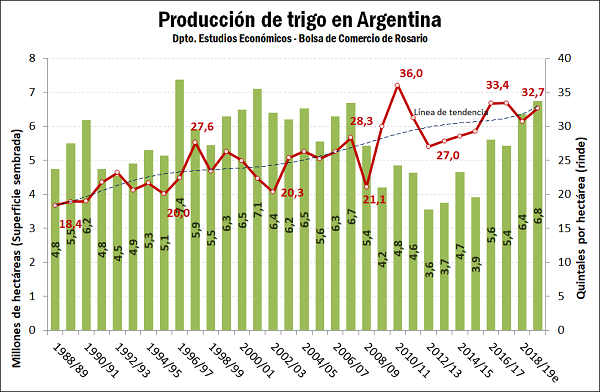

En base a lo anterior, se arriba a la proyección de superficie de siembra más alta en casi dos décadas, con 6,8 millones de toneladas. Aplicándole a lo anterior un rinde tendencial que modelizado alcanza los 32,7 quintales por hectárea, se arriba a una estimación de cosecha de 21,2 millones de toneladas, un récord histórico para Argentina.

Del lado del stock inicial, éste se estima que rondará el millón de toneladas, según cómo evolucionen las exportaciones en lo que resta de la campaña. Entre diciembre 2018 y mayo 2019, según estimaciones propias en base a datos del INDEC y NABSA, los embarques de trigo habrían alcanzado los 8,8 Mt, aunque el sector exportador lleva comprado a la fecha 11,5 millones de toneladas.

En base a ello se puede proyectar que las exportaciones 2018/19 tendrán un piso de 11,9 Mt, ya que de momento el margen teórico de la exportación se encuentra en terreno negativo mientras que los precios de exportación para el trigo de origen argentino no resultan competitivo en el mercado externo. Debe tenerse en cuenta que en el segundo semestre del año entra a la plaza el cereal recién cosechado del Hemisferio Norte, desviando la demanda de los destinos de exportación argentinos con excepción de Brasil. El techo de las exportaciones argentinas 2018/19, en tanto, se puede ubicar en 12,3 Mt si las citadas condiciones se revierten y sea por problemas productivos en Estados Unidos o por un cambio en el precio relativo del trigo en moneda doméstica, la oferta nacional recobre competitividad externa.

Tomando el valor más cauteloso de embarques, el stock final de la campaña 2018/19 ascendería a 1,2 millones de toneladas, en tanto que en el escenario de un mayor impulso a la demanda externa en lo que resta del año los inventarios se ajustarían a 0,8 Mt. A los fines de la presente exposición, le daremos mayor probabilidad de ocurrencia al primer escenario.

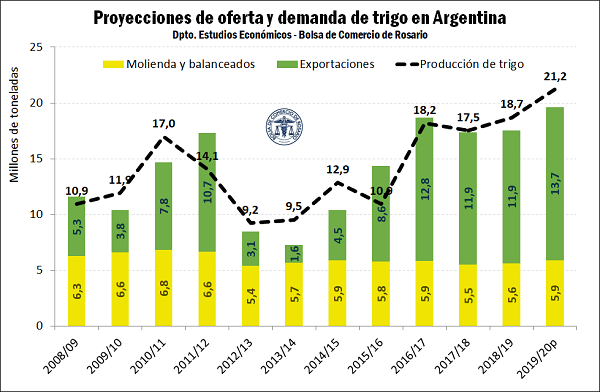

De este modo, con 21,2 Mt de producción y 1,2 Mt de stocks al inicio de la campaña, la oferta total para el año comercial 2019/20 asciende a 22,4; un récord histórico para Argentina que supera en un millón de toneladas al máximo anterior, alcanzado en la campaña 2010/11. Así, la oferta total 2019/20 aumenta un 14% en relación al año anterior y un 18% respecto al promedio de los últimos 5 años.

Proyecciones para la demanda de trigo 2019/20

La demanda de trigo en Argentina se divide en dos grandes destinos: el consumo doméstico para molinería y la demanda externa para exportación. En relación a la primera, muestra en general un comportamiento muy estable a lo largo del tiempo aunque exhibe cierta correlación con el nivel de stock inicial. Cabe pensar que cuando los inventarios son demasiado bajos la fuerte competencia con la exportación para originar grano perjudica la capacidad de grano de la industria mientras que a mayores reservas de grano la competencia se modera, facilitando un mayor procesamiento doméstico.

De este modo, vinculado a la recuperación del stock inicial se proyecta un leve incremento en el uso de grano para molienda y balanceados, que alcanzaría los 5,9 millones de toneladas en el nuevo ciclo. Ello permitiría, a su vez, un avance de las exportaciones de harina de trigo a volúmenes cercanos a 700.000 toneladas.

Del lado de las exportaciones, se prevé que alcancen un récord histórico de 13,7 millones de toneladas para la campaña 2019/20. De este modo, el complejo trigo facilitaría, a los precios actuales, un ingreso de divisas de US$ 3.000 millones para el año comercial que va de diciembre 2019 a noviembre 2020.

Stocks proyectados para el cierre de la campaña 2019/20

Con una oferta total de 22,4 Mt y una demanda total de 20,5 Mt, el nivel de inventarios al cierre de la campaña quedaría en 2 millones de toneladas. Para poder relativizar este número, puede calcularse el cociente stock/consumo habida cuenta que mientras mayores sean los inventarios en relación a la demanda de grano menos volátil estará el mercado, en tanto que si el nivel de stocks se ajusta en términos de la demanda el mercado tiende a ser más volátil y alcista.

Según los guarismos presentados, este ratio alcanza el 10% para la campaña 2019/20, por encima del 7% del año anterior pero aún ajustado en relación al 20% promedio de los últimos cinco años. Ello augura que cualquier modificación en los componentes de la oferta o de la demanda podría impactar fuertemente en uno y otro sentido, por lo que estaremos en los próximos semanales siguiendo de cerca su evolución.