La lechería argentina presenta un panorama auspicioso ante factores que juegan a favor de la actividad. En el ámbito global los valores de la leche en polvo –principal producto de exportación argentino– se mantienen firmes, mientras que la demanda se reconfigura en función del contexto geopolítico.

“Nueva Zelanda está experimentando problemas para exportar a Argelia porque, debido a los conflictos presentes en Medio Oriente, los seguros de los fletes se incrementaron notablemente para envíos que deben atravesar el Canal de Suez”, explicó José “Pepe” Quintana, empresario integrante del CREA Tambero Ameghino Villegas (región Oeste) y director de la consultora Economía Láctea.

“Esa situación favorece a la Argentina, que está exportando un mayor volumen de leche en polvo a Argelia, el segundo mercado en importancia para el país por detrás de Brasil”, añadió.

A nivel regional, la producción de leche se mantiene acotada en función de los requerimientos de la demanda y nada indica que pueda proyectarse una recuperación sustancial de la oferta. “Las compras de lácteos por parte de Brasil siguen firmes y los precios de exportación del Mercosur se mantienen por encima que los presentes en Oceanía”, indicó.

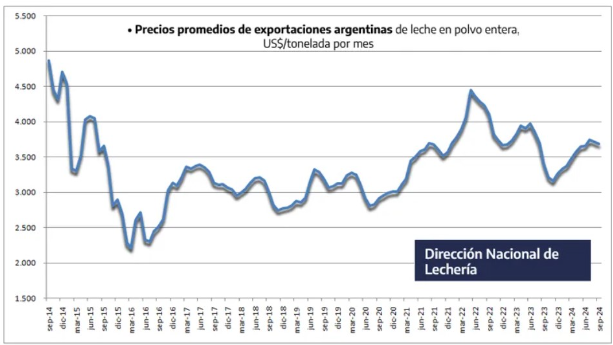

El precio FOB promedio de exportación de la leche en polvo entera argentina se ha venido recuperando en el último año y, si bien está lejos del nivel registrado a mediados de 2022, se encuentra en valores elevados en términos históricos.

Una particularidad que está cambiando la dinámica comercial es que, gracias a la apreciación del peso argentino, resulta muy atractivo para las industrias lácteas comercializar productos en el mercado interno.

“Habitualmente, el mercado interno permite pagar mejores precios que la exportación en otoño e invierno, pero la situación en primavera suele revertirse por la mayor oferta estacional de leche. Sin embargo, este año eso no sucedió y el mercado interno sigue teniendo una competitividad mayor que la exportación”, comentó el analista.

Mientras que en septiembre pasado (último dato oficial disponible) el precio promedio nacional de la leche (panel Siglea) se ubicaba en 426,1 $/litro equivalente a 0,43 u$s/tonelada, la capacidad teórica de pago de una industria polvera, según la calculadora del Observatorio de la Cadena Láctea Argentina (OCLA) se encuentra en un rango de 0,39 a 0,40 u$s/litro para un valor FOB de exportación de 3800 y 3900 u$s/tonelada respectivamente.

“Además de la escasez de leche –factor que sigue siendo determinante en la formación de precios– también se observa que algunas industrias exportadoras no están dispuestas a perder clientes externos más allá de cómo estén los números del negocio; eso representa un cambio estructural”, comentó Quintana.

Las relaciones de precios son favorables para el sector lechero y, luego de algunas advertencias que finalmente no se cumplieron, el panorama climático y biológico (Dalbulus maidis) no muestra por el momento señales de alarma.

Sin embargo, Quintana proyecta que, en el mejor de los casos, cabría esperar una recuperación moderada de la producción argentina de leche para el año 2025. “Podríamos aspirar a que, en el mejor de los casos, 2025 se parezca a 2023 en términos de producción”, estimó.

“En cuanto a la proyección de la demanda interna, si el programa económico del gobierno nacional mantiene su curso, debería continuar el proceso de progresiva recuperación del consumo”, resumió el analista.