El Departamento de Agricultura de los Estados Unidos (USDA) publicó su habitual informe de proyecciones sobre producción y comercio mundial de carnes. El informe de octubre resulta particularmente interesante dado que es el primero en el que el organismo muestra sus proyecciones para el próximo ciclo, en este caso para el 2021.

Tal como viene sucediendo en los últimos informes su principal foco de atención se centra en China, mercado que por su magnitud mueve varias piezas del comercio mundial ante el mínimo desplazamiento, un informe del Rosgan analiza las proyecciones del organismo.

De acuerdo al USDA del organismo, las importaciones mundiales de carne disminuirán marginalmente en 2021, producto de una disminución de la demanda de China que no llegará a ser compensada por los incrementos en otros lugares.

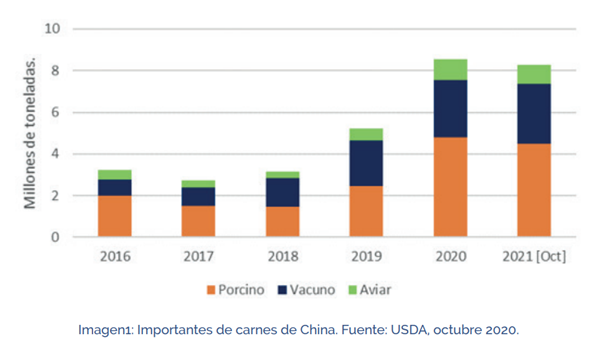

Para el año en curso, se pronostica que las importaciones de carne de China establecerán un nuevo récord superando los 8,5 millones de toneladas, frente a los 5,2 millones importados en 2019 y a los 3,2 millones de 2018. Es decir que, en dos años China aumentó su requerimiento de carne en casi 5,4 millones de toneladas, principalmente explicado por la fuerte disminución en la producción de carne de cerdo a causa de la peste porcina africana (PPA).

Sin embargo, para el próximo año vemos un primer quiebre de esta tendencia. Se espera que las importaciones totales caigan un 3% a 8,3 millones en 2021 debido a la agresiva reconstrucción del stock porcino que se ha trazado como objetivo, esta vez bajo estándares productivos totalmente diferentes a los sostenidos hasta el momento. La producción de cerdo en China se pronostica crecerá un 9% en 2021 a 41,5 millones de toneladas. Señal de ello son las crecientes compras de maíz que ha estado haciendo en los últimos meses. En este sentido el maíz constituye el alimento básico no solo para el cerdo sino también para otras producciones como el pollo y los peces de pileta que también están en aumento dentro de esta carrera china por lograr la sostenibilidad de su seguridad alimentaria.

A diferencia de cerdo y el pollo, las compras de carne vacuna por parte este país se espera sigan creciendo el próximo año. Según el USDA, las importantes chinas en 2021 crecerían en un 4% a 2,9 millones de toneladas, alcanzando un nuevo récord de compras.

No obstante, si bien la tendencia sigue siendo creciente, las tasas resultan significativamente más moderadas de las que viene marcando en los últimos 5 años, con crecimientos anuales del 50% y hasta el 60% en 2019.

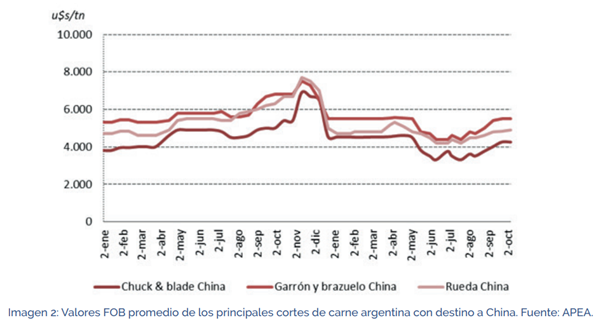

Ahora bien, ¿cómo impactará esto en nuestro país? La demanda china por carne vacuna continuará sostenida, aunque ya con valores estabilizados, sin las sorpresas de 2019 y probablemente tampoco sin las cancelaciones vistas posteriormente. China necesita estabilizar sus compras y a medida que este mercado comience a madurar comercialmente encontrará ese equilibrio.

Si bien la carne que lleva China de nuestro país es económica, con compras mayormente orientadas a la vaca conserva o manufactura, priorizando precio por sobre calidad, esto también irá cambiando. A medida que la migración a los grandes centros urbanos y el crecimiento del poder adquisitivo medio permita desarrollar un consumidor más receptivo a otro tipo de cortes y cocciones, China irá lentamente aumentando su participación en compras de carnes premium, de mayor valor. La recuperación del segmento de hotelería y restaurantes, será clave en el desarrollo de este mercado.

En este sentido, Australia -más allá de los cruces políticos a causa del Covid- sigue posicionado como el principal proveedor de este tipo de carnes en China.

Sin embargo, de acuerdo a las últimas proyecciones dadas a conocer por el USDA -al igual que nuestro país- se espera que disminuya su saldo exportable debido al proceso de reconstrucción del stock ganadero, tras varios años de sequía.

Esta situación representa una oportunidad para nuestro país de ingresar a un mercado de mayor valor comercial, del cual hoy prácticamente no estamos participando. En adelante, la potencialidad del mercado chino dejará ser valorada solo como un mercado de volumen y pasará a ser ponderada por la fuerte reconversión del consumo que aún mantiene latente este gigante.