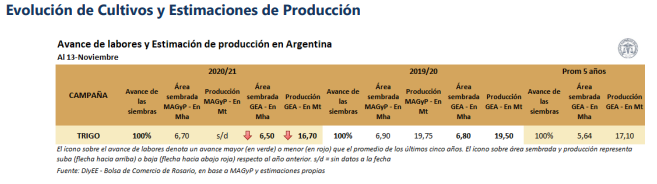

Según el Panorama de Mercados que emite la Bolsa de Comercio de Rosario, continúa el ajuste en las estimaciones productivas de trigo 2020/21.

Actividad Comercial para el trigo

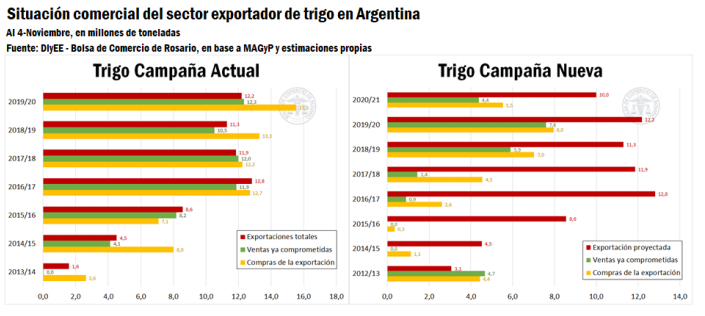

Campaña 2019/20: con ventas declaradas al exterior del sector exportador por 12,33 millones de toneladas (Mt) y embarques estimados hasta fin de octubre de 11,63 Mt, se prevé que se despachen 700.000 tn en noviembre al exterior, dado que ya han comenzado a ingresar al puerto los primeros lotes del trigo 2020/21.

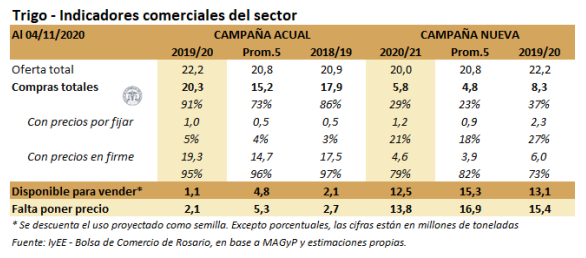

En tanto, las compras de la cosecha actual del sector exportador por 15,52 Mt dan cuenta de un stock suficiente de mercadería para cumplir con los compromisos pactados, y aunque parte de esta disponibilidad de grano se ha volcado al mercado interno, el empalme entre cosechas ha comenzado sin mayores sobresaltos. Sin embargo, teniendo en cuenta los 4,73 Mt de grano que ya ha adquirido la molinería, la disponibilidad de grano para comercializar a comienzos del mes de noviembre es de 1,1 Mt, casi la mitad de los 2,1 Mt remanentes a la misma altura del año anterior y muy por detrás de los 4,8 Mt con los que se contaba en promedio durante los últimos cinco años. En este sentido, dicho tonelaje remanente representa unos US$ 238 millones de dólares en el mercado doméstico y US$ 316 millones en el mercado exportador.

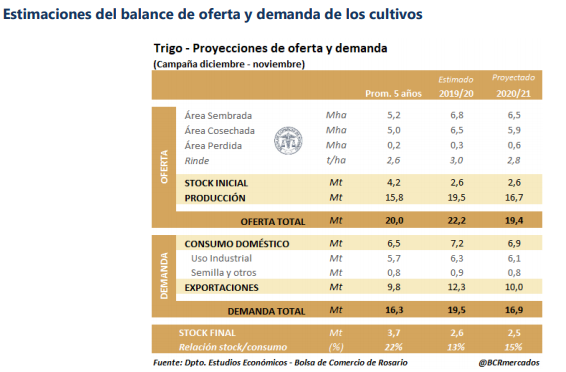

Se prevé un stock al final de la campaña quede en 2,8 Mt, 0,9 Mt por debajo del promedio de los últimos 5 años lo cual ajusta la relación stock/consumo al 14%, la mitad de la media del lustro anterior.

Campaña 2020/21: la falta de agua continúa descontando toneladas a la proyección de oferta de trigo para la próxima campaña, y la Guía Estratégica para el Agro (GEA-BCR) recortó la estimación de producción a 16,7 Mt.

Contemplando un carryover menor al promedio (2,8 Mt), se aleja la posibilidad de alcanzar una oferta total superior a las 20 Mt, lo cual arrojaría el volumen más bajo de los últimos cinco años (19,5 Mt). Frente a este panorama, prima la cautela en los negocios de trigo nuevo y a la fecha las ventas declaradas al exterior del sector exportador (DJVE) suman 4,3 Mt, un 41% por detrás de los registros a la misma altura del año anterior, aunque aún un 39% por encima del promedio de los últimos cinco años. Respecto a las compras

de trigo nuevo del sector exportador ascienden a 5,5 Mt, por debajo de los últimos dos años pero aun superando el promedio de las 5 campañas anteriores. Con la industria habiendo pactado 281.100 toneladas, se concluyen base a las estimaciones actuales que el 30% de la oferta total del próximo ciclo ya ha sido adquirida por sus usuarios finales.

Vale tener en cuenta, además, que la oferta resulta particularmente ajustada en la región centro-norte del país, en tanto que desde la Ruta 7 hacia el sur las condiciones productivas han sido significativamente mejores, atenuando la caída de los rindes. Así, en la Zona Sur (que comprende centro-sur de la Provincia de Buenos Aires y norte de La Pampa) el área sembrada creció un 11% en tanto que en la Zona Central (San Luis, Córdoba, Santa

Fe, Entre Ríos y norte de Buenos Aires) cayó un 8% y en el el Norte (Salta, Tucumán, Santiago del Estero, Chaco) cayó un 25%. Sumado a ello, el déficit de humedad en etapa crítica se ensañó con las estas últimas dos regiones, acentuando el desbalance.