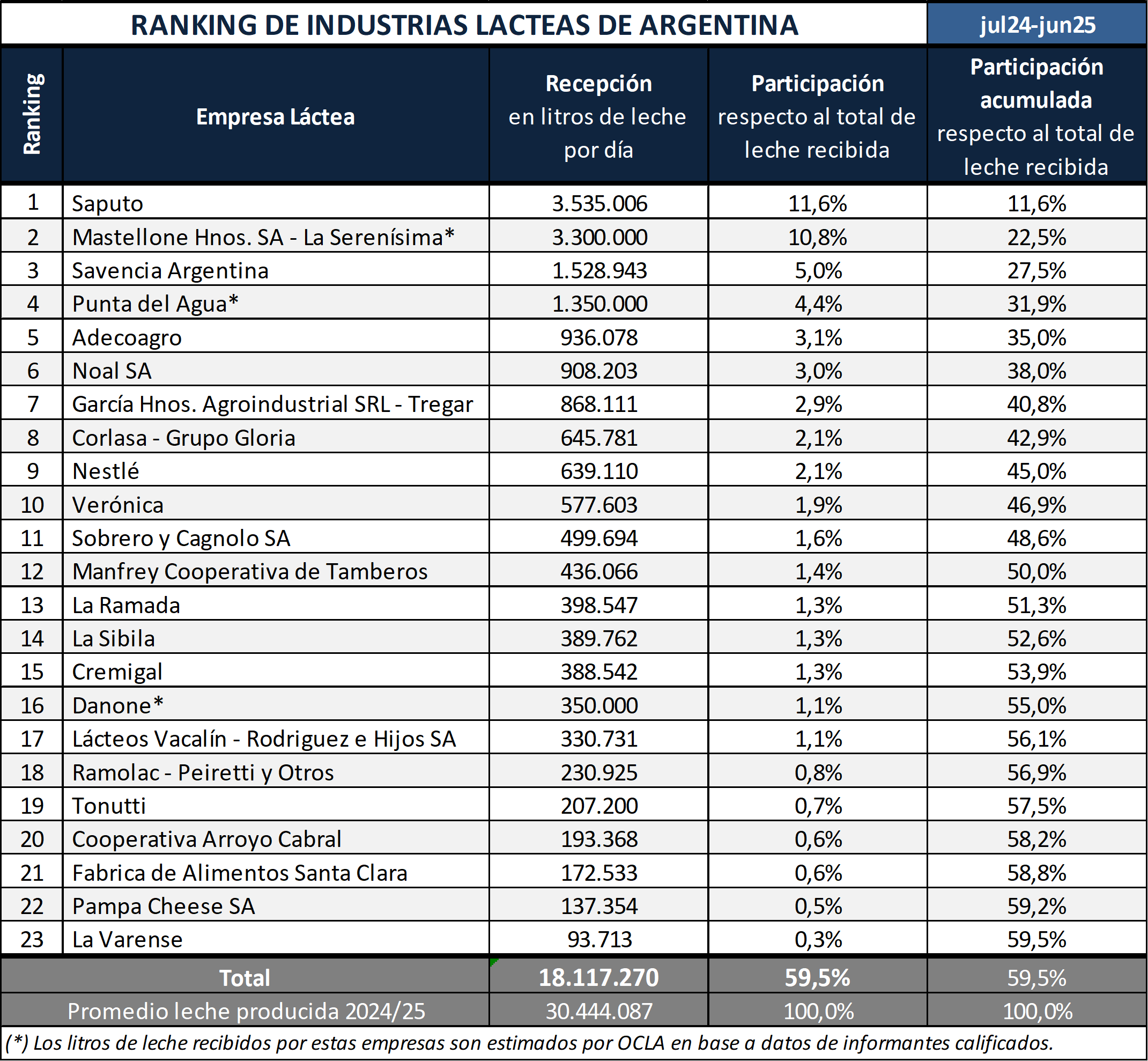

De acuerdo con el ranking de las empresas compradoras de leche de argentina para el período 2024/2025 elaborado por OCLA, el Observatorio de la Cadena Láctea Argentina, Mastellone se encuentra en el primer lugar alcanzando un total de 3.650.000 litros de leche por día, ya que compra para su propia operación y para la francesa Danone. La siguen en el ranking la canadiense Saputo con 3.535.006 litros y, en tercer lugar, Savencia Argentina 1.528.943.

La histórica empresa argentina con 95 años de trayectoria en el país cuenta además con un fuerte posicionamiento en el mercado interno resultado de haber priorizado siempre las necesidades y requerimientos de los consumidores del país; dejando a disposición del mercado externo sólo el excedente.

Esta posición se ha consolidado y fortalecido recientemente y, de acuerdo con sus planes y proyectos vinculados no sólo con su estrategia de Marketing sino también con iniciativas enmarcadas en su estrategia de Sustentabilidad proyecta sostener su liderazgo y reconocido posicionamiento en el mercado con su principal marca.

En función a ello, se ha convertido en la mayor exportadora de Leche en Polvo de Argentina y ha desarrollado durante los últimos años una estrategia de crecimiento en los mercados de la región con productos marca La Serenísima.

La producción total de Argentina alcanzó los 11.112,1 millones de litros de leche que implica un incremento del 4,2% respecto a igual período del año anterior (+4,4% en promedio diario por tener 2023/24 366 días).

La producción de leche recibida por las empresas consideradas en la muestra del ranking aumentó un 2,1% aunque puede verse la gran dispersión en las variaciones interanuales entre las mismas (de +24,7% a -18,2%). La producción total país estimada por la DNL-SAGyP aumentó un 4,4%, con lo que puede deducirse que las empresas fuera del ranking (40,5% del total) crecieron en su recibo un 8,1% en el año, lo cual implicaría una traslación de leche de las empresas más grandes al sector PyMEs.

Según el análisis del OCLA, las empresas más grandes cayeron o crecieron por debajo de la media nacional de producción, las empresas medianas subieron algo por encima o dentro del promedio y por el contrario las empresas más pequeñas crecieron por encima de la media.