Informe de la Bolsa de Comercio de Rosario

Primeras proyecciones productivas 2022/23

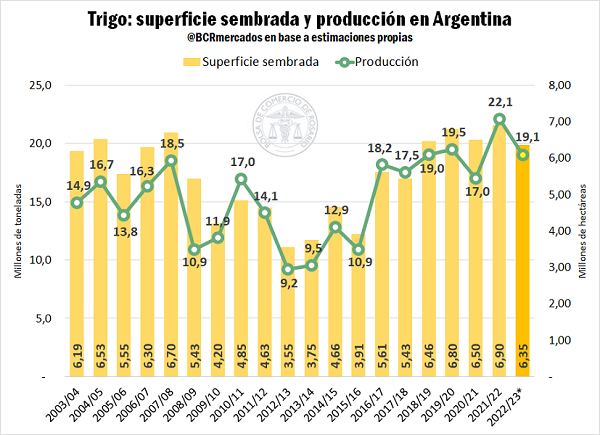

A seis de meses de la cosecha, se conocieron esta semana las primeras estimaciones de siembra y producción para el trigo argentino 2022/23. La Guía Estratégica para el Agro (GEA) prevé un área cubierta con el cereal de invierno de 6,35 M ha; es decir, 550.000 hectáreas menos que en 2021/22. Con esto, la superficie 2022/23 es la más baja tras cuatro campañas en que el área no bajó de 6,5 M ha.

La relativa menor predilección de los productores argentinos por el trigo se relaciona fundamentalmente con dos motivos:

Falta de agua y alto costo de insumos

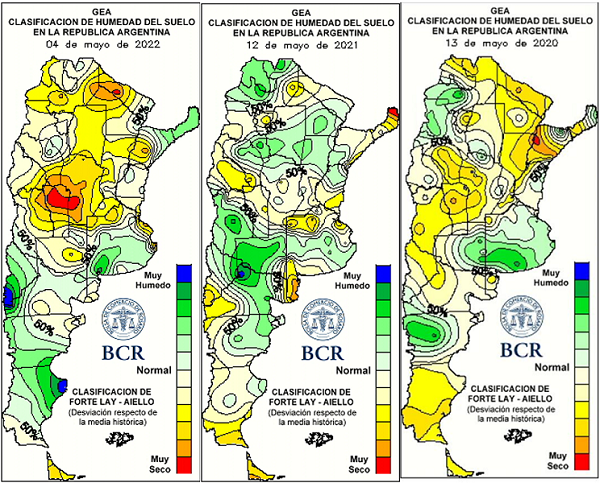

Hoy las condiciones para la siembra de trigo en el primer metro del perfil son notoriamente inferiores a las de un año atrás, en la mayor parte del área triguera. En Córdoba, incluso, la humedad en suelo es inferior a la de inicios de 2020/21, una campaña con resultados extremadamente bajos. Como consecuencia de esto, se espera que la provincia resigne 250.000 ha de trigo. Sólo la mitad sur de la provincia de Buenos Aires (en especial la zona oeste) y el sur de Entre Ríos presentan mejores condiciones que las de la campaña pasada en el inicio del ciclo.

Por otro lado, la suba en el precio de muchos insumos y la disponibilidad limitada de ellos ha desalentado también la producción triguera. No obstante, se espera que estas limitaciones de la oferta tengan un impacto relativamente más importante sobre la tecnología que se le aplicará al cereal en la campaña 2022/23, que sobre la cantidad de área sembrada. En la última encuesta AgBarometer conducida por la Universidad Austral, el 62% de los productores consultados manifiesta problemas para obtener los insumos necesarios, en particular gasoil y fertilizantes. Además, las condiciones de financiamiento de éstos son, en su amplia mayoría, iguales o peores a las del año pasado.

Crecimiento del área de cebada

Se espera que la cebada sustituya lotes de trigo, principalmente en el sur y oeste de Buenos Aires. Actualmente el cereal ofrece mayores rendimientos potenciales que el trigo a igual manejo, requiere menor nivel de fertilización para alcanzar el estándar de comercialización y libera antes los lotes para la posible siembra de un cultivo de segunda. A raíz de esta sustitución de cebada por trigo, fundamentalmente, GEA anticipa que Buenos Aires siembre 140.000 ha menos de trigo en 2022/23.

Haciendo una proyección preliminar con esta superficie a implantar, área cosechada y rindes tendenciales, cabe esperar una producción 2022/23 que ronde 19,1 Mt. Con esto, la cosecha proyectada se ubica 3 Mt por debajo de la lograda en la actual campaña, quedando en línea con los resultados promedio de los últimos 5 ciclos.

Inédito ritmo de comercialización interna: de la campaña actual a la nueva

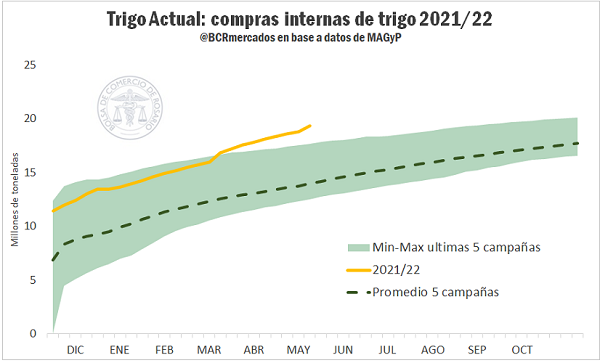

A comienzos de marzo la dinámica de comercialización interna de la campaña actual se separó de lo observado anteriores campañas. Las compras de exportación e industria superaron a los máximos registrados en las últimas 5 campañas y se ubicaron muy por encima del promedio.

Actualmente, principios del mes de mayo, las compras de la exportación alcanzan 16,8 Mt y las de la industria suman 2,4 Mt. Conjuntamente, se tienen negocios por 19,3 Mt de trigo 2021/22, que equivalen al 88% de la producción estimada (22,1 Mt).

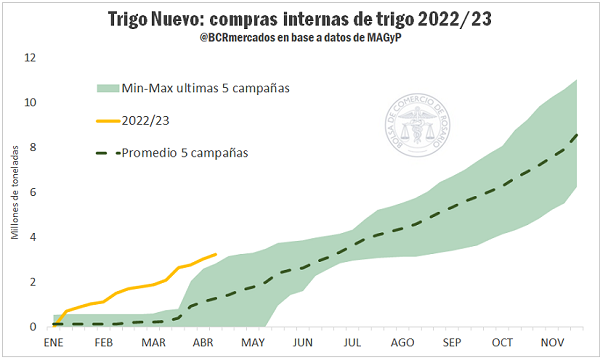

La comercialización de la campaña venidera continuó con la tendencia dinámica observada el año comercial actual. A comienzos de mayo, las compras internas de trigo 2022/23 totalizaron 3,2 Mt, un 15% más de volumen que el adquirido a igual fecha en año pasado y constituyendo un máximo histórico para una campaña nueva en registros.

En el año en curso, solo la exportación ha anotado negocios en el mercado interno, aunque se espera que en las próximas semanas se contabilicen también adquisiciones de la industria molinera. Las compras totales más que duplican el promedio comercializado de mercadería nueva a inicios de mayo cada año.

En cuanto a los valores ofrecidos esta semana en la plaza local, éstos mejoraron sustancialmente el día jueves luego de conocerse el informe WASDE Mayo que se comenta en el siguiente apartado. De la mano de subas en Chicago, el precio pizarra de la Cámara Arbitral de Rosario reflejó los fundamentos alcistas para el mercado del trigo. El valor CAC equivalente en dólares se ubicó en US$ 380,2/t ($ 44.500/t) el jueves, US$ 5,1/t por encima del valor de referencia del pasado jueves.

USDA: señales alcistas para el trigo que recorta stocks globales en 12 Mt

A la incertidumbre que aporta al mercado triguero la guerra entre Rusia y Ucrania, se le suma el clima desfavorable de esta campaña en Estados Unidos, clima que compromete las condiciones del trigo de invierno.

En su último reporte de Estimaciones de la Oferta y Demanda Mundial (WASDE), el USDA proyecta una caída de 4,5 Mt en la oferta consolidada del cereal, que supera la reducción anticipada de 3,3 Mt en el consumo. Como consecuencia, se espera que los stocks mundiales del cereal caigan esta campaña. El ajuste de stocks a la baja fue aún más pronunciado de lo esperado por el mercado, lo que da un sólido soporte a los precios. Las existencias remanentes de trigo 2022/23 se calculan hoy en 267 Mt, 12 Mt por debajo de las existencias al final de la campaña 2021/22 (279,7 Mt), con China ostentando el 52% del total.

Con hojas de balance más ajustadas, el USDA proyecta un crecimiento en el comercio mundial de trigo. Sin embargo, para el caso particular de Estados Unidos, sus proyecciones de exportaciones 2022/23 caen fuertemente convirtiéndose en las más bajas desde la campaña 1971/72.

La contracción en la producción mundial de trigo, por primera vez en cuatro campañas, y la resultante expectativa de menores stocks dieron un impulso alcista a los precios del cereal en Chicago. Tras conocerse el WASDE, las posiciones de trigo con entregas cercanas cerraron la jornada del jueves entre 7,2% y 7,6% arriba de su cotización del jueves pasado, ganando en torno a US$ 30/t. El trigo SRW cerró la rueda del jueves en US$ 431,6 /t y el trigo HRW en US$ 460,8. Las posiciones de trigo a cosecha también reaccionaron a los fundamentos alcistas. Los futuros con vencimiento en julio se incrementaron entre 6,7% y 8% la última semana, con el trigo SRW ganando US$ 27,1/t a su ajuste de US$ 433,1/t, y el trigo HRW subiendo US$ 34,7/t cerrando en US$ 466,7/t.

Accedé al informe completo haciendo click AQUÍ