El Centro de Agronegocios y Alimentos de la Universidad Austral emitió el índice Ag Barometer enero 2021. Según indica, "la confianza de los productores luego de haber

tocado un piso en junio, continúa manteniéndose en niveles bajos y estables". Esto se debe, sobre todo, a la incertidumbre por las políticas hacia el sector, como la posibilidad de intervenciones en el mercado.

El informe del Centro de Agronegocios y Alimentos

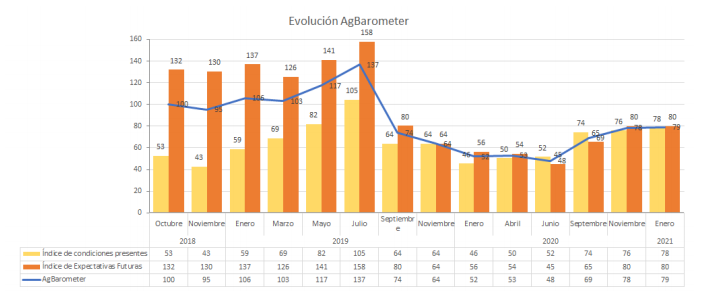

El Índice de confianza de los productores, AgBarometer Austral, continúa manteniéndose en niveles inferiores a 100 (esto indica que las respuestas pesimistas superan a las optimistas). En esta edición del AgBarometer de enero 2021, se observa un freno en la recuperación de la confianza de los productores iniciada en el mes de septiembre del 2020, luego del piso de confianza de junio de ese año.

Los niveles de confianza respecto de la situación presente y la situación futura están en niveles similares al tercer trimestre de 2019, momento en el cual había comenzado a verse el impacto del resultado de las elecciones presidenciales en la confianza de los productores.

Sigue existiendo una combinación de brecha cambiaria elevada y poca atracción de las colocaciones en pesos. Esto, en combinación con un buen contexto de precios y bajas tasas de interés en términos reales, implica para los productores la posibilidad de hacer inversiones y capitalizarse haciendo inversiones en activo fijo.

Este freno en la dinámica de recuperación del índice puede implicar un punto de inflexión en el que la tendencia se revierta, o bien, puede no estar asociado a un cambio de tendencia. Habrá que comprobar esto en las futuras mediciones del índice.

Lee también: Análisis Patrimonial: los números que pueden estar ocultos y cómo descubrirlos

Situación climática, márgenes y ritmo de ventas

A pesar del alivio que trajeron las lluvias de fines de enero, la sequía generada por La Niña ha impactado muy fuertemente en los cultivos de verano. El año 2020 fue muy complejo en términos de clima, como ya se ha venido señalando en ediciones previas de este informe.

El 37% de los productores manifiesta un impacto desfavorable o muy desfavorable en sus cultivos de verano. En lo que respecta específicamente al impacto en los rindes, 40% de los productores observa rindes inferiores al promedio.

Con el panorama actual de rendimientos esperados, precios a cosecha y costos actuales, el resultado económico esperado en comparación con el ciclo anterior es:

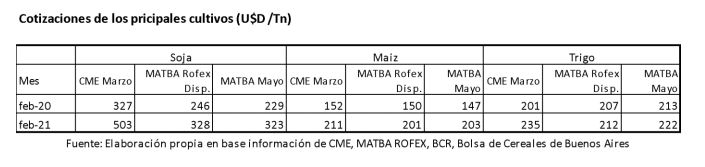

Más allá del impacto en la cantidad de producción por el clima, los precios han sido un buen driver para el sostenimiento de los resultados económicos. Esto se debe a una combinación de (i) recuperación en los países compradores, China particularmente, que ha comprado niveles récord de maíz y soja; (ii) situación climática en Argentina y Brasil; (iii) situación de stocks en Estados Unidos vienen empujando los precios de los granos al alza y (iv) devaluación del dólar frente a otras monedas. La soja ha superado los 500 U$D/tn en Chicago, un valor que no se veía desde 2014, y el maíz ha superado los 220 U$D/tn.

Este incremento de precio también se ve reflejado en el comportamiento interanual de los precios (febrero 2021 vs febrero 2020) de la soja, maíz y trigo, comenzando por las variaciones en el Chicago Mercantile Exchange (CME) y luego las cotizaciones MATBA ROFEX. Estas variaciones (en dólares por tonelada) se reflejan en el siguiente cuadro. La devaluación del peso argentino también ha contribuido a la mejora interanual de los precios en pesos disponibles al productor.

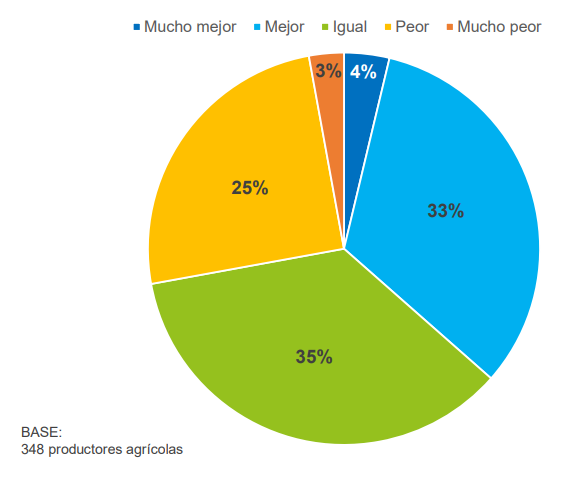

Este incremento de los precios ha permitido sostener el resultado económico de los productores más allá del impacto del clima. Casi 40% de los productores indica que tendrá resultados mejores o mucho mejores que el promedio, mientras que 35% espera un resultado en línea con el promedio histórico.

Lee también: Hidrovía: navegabilidad, ambiente y comercio, los temas que se trataron en la primera reunión del Consejo

Ritmo de comercialización y fijación de precios de maíz y soja

En términos de fijación de precios, más de dos tercios de los encuestados manifiesta aún no haber fijado precios en la cosecha gruesa 20/21. Si bien en las últimas semanas se ha acelerado el ritmo de ventas y fijación de precios de soja y maíz, un 70% de los productores manifiesta no haber fijado precio a la soja y otro 75% no ha fijado el precio al maíz.

Esto va en línea con la información suministrada por el Ministerio de Agricultura y Ganadería de la Nación al 17 de febrero 2021, donde se refleja que tanto en soja como en maíz se habían comercializado menores porcentajes que en la campaña anterior, siendo esta disminución más notoria en el caso de la soja. De esos valores, también es mucho menor el porcentaje de ventas realizadas con precio en el caso de la soja que en el maíz.

Posiblemente las ventas y la fijación de precios tiendan a acelerarse en las próximas semanas, teniendo en cuenta la amenaza de retenciones y que el gobierno ha manifestado que va a moderar las modificaciones del tipo de cambio como una herramienta más de política antiinflacionaria, con el objetivo de llegar a las elecciones de octubre sin un gran deterioro en los salarios reales.

También es muy probable que en los meses siguientes comience a retrasarse el tipo de cambio oficial con relación a la inflación y este atraso seguramente hará muy difícil poder reducir la brecha entre el tipo de cambio oficial y los dólares alternativos (Bolsa y MCL), lo cual es mala señal para la liquidación de divisas por parte de los exportadores.

Incertidumbre respecto a la política económica

En la mayoría de los países exportadores de commodities como los EEUU y Brasil, el incremento en los precios de maíz y soja ha aumentado significativamente la rentabilidad de los productores y sus niveles de confianza están cerca de los máximos históricos, como se muestra, en el caso de EEUU, en el Agricultural Economy Barometer elaborado por Purdue University y el Chicago Mercantile Exchange.

En la Argentina, por el contrario, los productores agropecuarios tienen que enfrentar un contexto político sumamente adverso. A mediados de enero resonaron fuerte en el sector las declaraciones vertidas por la diputada del Frente de Todos, Fernanda Vallejos, quien señaló que el país tiene la “maldición” de exportar alimentos. Esto encendió las alarmas entre los productores agropecuarios respecto a potenciales nuevas intervenciones en el sector, orientadas a limitar las exportaciones.

El debate se reavivó a principios de febrero con relación a los fuertes rumores de incremento de retenciones y limitación de exportaciones, medidas orientadas a desacoplar los precios internacionales de los locales. Estas manifestaciones provocaron una inmediata reacción del sector y dieron lugar a una reunión de la Mesa de Enlace con todo el equipo económico, en la cual se descartó el aumento de retenciones y se abrieron canales de diálogo para enfrentar el problema inflacionario en forma sistémica y con la participación de todos los actores involucrados.

Estas medidas restrictivas de las exportaciones ya han existido en el pasado reciente con el objetivo del sostenimiento de la “Mesa de los Argentinos”. El incremento de los precios internacionales pone nuevamente el debate sobre el tapete y abre la posibilidad de nuevas intervenciones.

En el estudio “Comer saludable y exportar seguridad alimentaria al mundo”, realizado por el Centro de Agronegocios de la Universidad Austral, CEPEA y la UBA en el año 2015, se demostraba que Argentina tiene capacidad productiva para garantizar una dieta balanceada de sus habitantes y al mismo tiempo exportar alimentos, sin necesidad de medidas restrictivas.

En líneas generales, está demostrado, además, que ninguno de los grandes países exportadores de alimentos, como EEUU, Brasil, Australia o Nueva Zelanda, enfrentan procesos inflacionarios como consecuencia del incremento de los precios internacionales.

Por otra parte, un estudio de la Bolsa de Cereales de Buenos Aires (enero 2021): “Del campo a la góndola. Incidencia de los granos el precio de los alimentos”, ha demostrado la baja incidencia de los productos agropecuarios (trigo, maíz) en los precios finales de los alimentos y que el incremento de precios se explica por decisiones de otros eslabones de la cadena, además de la enorme carga impositiva que soportan.

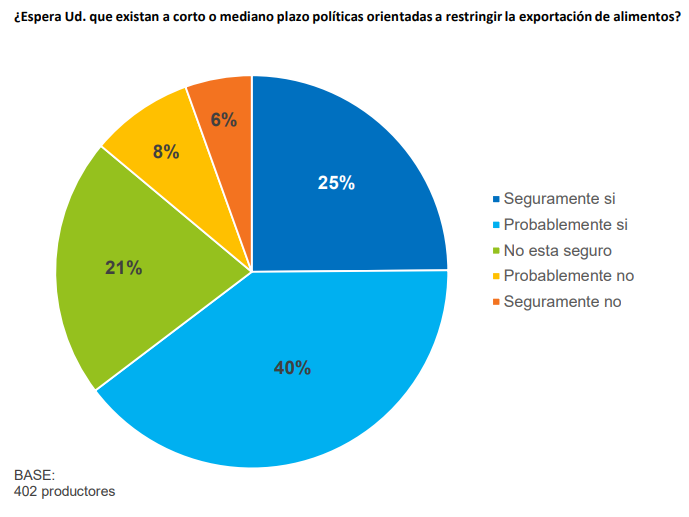

En un sector acostumbrado a los vaivenes de política y a producir en un contexto desfavorable, el resurgimiento de estos debates implica pensar en medidas de adaptación a (nuevos) cambios en el contexto de rentabilidad. En este sentido, 25% de los productores ve con seguridad intervenciones, y 40% lo ve probable. Menos del 15% de los productores no vislumbra intervenciones en el horizonte.

La transformación de grano, principalmente en proteína animal (aunque también potencialmente con otros usos, como biocombustible), resulta una potencial estrategia adaptativa de los productores en el caso de que se limite la exportación de maíz. La mitad de los productores observa en la transformación un potencial paliativo a las limitaciones, aunque casi 40% de los productores indica que seguirá comercializando normalmente.

Sin duda sería conveniente para el país exportar los granos transformados en carnes (vacuna, aviar, porcina) y leche, lo que incrementaría el valor por tonelada exportada. No obstante, esto no debería ocurrir en el marco de un juego de suma cero, sino generando valor para todos los actores de la cadena, inclusive los productores agropecuarios.

Accedé al informe completo haciendo click aquí