Para que estos objetivos no sean contrapropuestos y se anulen entre sí generando una gran desilusión en los productores debemos hacer algunas consideraciones sobre mercados, ciclos productivos y políticas activas para la producción.

Nunca es redundante en un país caracterizado por ausencias de mercados transparentes y prácticas “cartelizadas”, explicar que la ganadería es el único mercado casi de competencia perfecta, con decenas de miles de productores ofreciendo su hacienda y decenas de miles de compradores en casi todas sus etapas, tanto en invernada como el gordo.

Como resultado de esta cantidad de actores el precio se descubre en forma transparente en distintos mercados de invernada, cría y gordo, fijando valores que son el resultado de esa puja y en cada momento establece la rentabilidad de cada uno, que es el resultado de una acción libre sin ningún tipo de interferencia (qué sí fueron abundantes en el pasado).

Es importante mencionar solamente algunas de las formas de intervenir perniciosamente para que tengamos conciencia de los errores. Argentina convivió con épocas de veda al consumo prohibiendo faena durante determinados días buscando bajar el precio de la hacienda en pie, y con cierre o limitaciones en las exportaciones para destinar más carne al mercado interno. Así, se fijaron precios irreales que siempre terminaron en una liquidación de stock.

Teniendo claro la característica de nuestro mercado de competencia casi perfecta en la ganadería es también necesario mencionar, por su ciclo biológico, la existencia de ciclos muy definidos de retención y liquidación. Como la hacienda posee un ciclo largo que se estima en cerca de 3 años, el impacto de los procesos de retención y liquidación fueron modelizados como el teorema de la telaraña, en un movimiento ascendente y descendente de precios en forma casi permanente establecido por el momento de oferta y demanda de ganado.

En la actualidad no sería arriesgado decir que estamos ingresando en un proceso lento de liquidación como característica del ciclo. Posiblemente los problemas macroeconómicos de altas tasas de interés en el financiamiento sean el disparador de un proceso de venta abultada no sólo de animales gordos sino también de vacas, muchas de las cuales muestran signos importantes de preñez. La demanda China orientada preferentemente a la vaca, completa este coctel de necesidades de dinero con oportunidades de ventas convenientes. La suma de los dos factores pone al límite los números de faena de vacas.

La existencia de ciclos no es una exclusividad de la ganadería porque también la economía de un país los posee y para ello se suelen aplicar políticas anticíclicas. Las políticas monetarias, tributarias y de cambio son las más comunes en las visiones ortodoxas, no obstante ello, muchas de las modernas teorías económicas desde inicios del siglo XX establecieron políticas activas de los Estados con distintos niveles de intervención.

El sector agropecuario ha sido históricamente reacio a la intervención del Estado porque siempre lo sufrió como recaudador y no como promotor. Por su alta eficiencia en la producción de sus distintos productos agrícolas, pecuarios o industriales siempre fue un país competitivo en el exterior sin necesitar ventajas adicionales. De forma tal que su capacidad de generación de riqueza aporta año tras año divisas frescas al país, dando un sesgo claramente positivo al balance comercial externo. Los gobiernos recurren habitualmente a extraerle su rentabilidad mediante todo tipo de gabelas para tapar agujeros ordeñando siempre a la misma vaca.

Políticas activas

Las políticas activas en los ciclos de la economía tienen como objetivo buscar contrapesos en los momentos de expansión o de recesión, de forma tal que en los momentos de bonanza se realizan buffer (colchones) para ser aplicados en los momentos recesivos. Estas políticas las realizan todas las naciones aun las que se presumen de capitalistas y liberales.

La industria frigorífica en general hace años que brega por la aplicación de reducciones a derechos de exportación sobre el cuero, de manera que le permita exportar el cuero salado y no depender -según ellos- de un mercado “cartelizado” por las curtiembres que hace décadas es el único que puede exportar cuero terminado. Esta política activa tiene por objetivo mejorar la rentabilidad de la industria luego de la caída estrepitosa del cuero hace casi una década en el mundo.

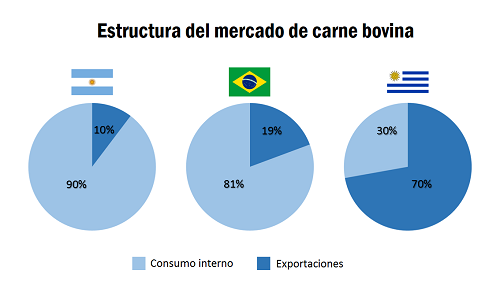

Otros países de la región como Uruguay que posee una matriz de faena orientada en un 70 % al exterior y solamente el 30 % al mercado interno, posee una industria frigorífica bastante concentrada y con signos de cartelización en la definición de precios de compra de hacienda. Uruguay habilitó hace unos años la exportación en pie de novillos enteros a diversos países -principalmente a Turquía- permitiendo de esta forma mantener los precios internos de la hacienda relativamente tonificados. Estos son otros modelos de políticas activas que sin dejar sin hacienda a la industria instalada, le permite obtener a los productores un piso de rentabilidad.

Los instrumentos comerciales creados para la utilización de modernos formatos contractuales de compra y venta futura con entrega de mercadería o sobre índices aportan medios al sistema. Una faceta importante de la cadena es poder otorgar previsibilidad y generar procesos de fidelización de actores. El forward y el Futuro Ganadero permiten generar sinergias dentro de las políticas activas.

Las políticas activas no deben ser eternas, solamente instrumentos puntuales aplicables a cada momento de la producción de forma tal de lograr equilibrio en los mercados apostando a un modelo sistémico de crecimiento con todos los eslabones de la cadena.

Es importante remarcar que en nuestra cadena deben ser prudentes las aplicaciones de políticas activas dado la característica particular del ganado en pie y la carne. El primero no puede ser estoqueado eternamente y el segundo, la carne, es un producto perecedero, por lo cual en este sector no se aplican los stock de intervención algo tan común en otras producciones como forma de morigerar los sobresaltos de precios.

La existencia de un plan estratégico para la cadena de ganados y carnes debería ser el marco elaborado vía consenso, para que se establezcan los objetivos y plazos para desarrollar acciones estructurales, que fijen a 20/30 años las metas principales. Las políticas activas no son más que acciones coyunturales. Un ejemplo de visión estratégica fue la de Brasil convertido hoy en el gran productor mundial de carnes. Durante la década del 60 se tomó la decisión no solo de trasladar la capital a Brasilia sino de establecer una política integradora de ocupación territorial de grandes espacios vacíos; ganándose Estados completos del centro de Brasil para la producción conllevando una migración interna fenomenal. La tierra y su proceso de titularización a cambio de la puesta en explotación fue en muchos estados dadas a precio accesibles a cambio de futuras inversiones. El milagro de la exportación de carne en Brasil fue pasar de 100 millones de animales a más de 200 millones, resultado de una visión estratégica.

La ganadería necesita políticas activas enmarcadas en un programa de crecimiento

Para romper la contradicción de que debemos producir más pero que esto se convierte en un boomerang produciendo caída de precios en el ganado, debemos tener un programa con metas de crecimiento establecidas tanto para el consumo, que es nuestra gran plataforma comercial, como para la exportación. Haciendo participar responsablemente en momentos puntuales un conjunto de políticas activas que actúen como aceleradores de producción equilibrada. Debemos definir claramente cuáles son nuestros cuellos de botellas para poder conocer nuestras debilidades a partir de las cuales aplicar los correctivos necesarios.

Podemos enumerar muchos cuellos de botella pero es mejor concentrarse en los más problemáticos para liberar todo nuestro potencial:

• Tasa nacional de parto y destete.

• Enfermedades sanitarias de los rodeos.

• Limitantes en pasturas implantadas.

• Crisis sector lechero.

• Ampliación y adaptación industria frigorífica.

• Programas de financiamiento

Las debilidades y fortalezas bien definidas son un formato de evaluación y predicción de cualquier actividad, de forma tal que no es erróneo pensar que también la ganadería las necesita. Que las fuerzas del mercado como correcto asignador de precios y recursos, a veces necesita el acompañamiento de políticas activas puntuales, temporarias y de dimensiones mínimas de forma tal que no se conviertan en subsidios explícitos que generan distorsiones permanentes como en tantos otros sectores de las actividades productivas del país.

Cuando los cuellos de botella son una oportunidad

La cadena de ganados y carnes ha logrado en los últimos años consolidar un formato semi- institucional de representación con participación de todos los sectores, donde la acción más difícil para los argentinos pudo ser lograda: “la de actuar con criterio asociativo”. Si bien los puntos más finos quedan para acuerdos futuros el valor de la convivencia es un primer paso sustancial de todo proceso.

La complicada situación en precios de la hacienda tanto para la invernada como para el gordo generan una sensación de desánimo en nuestros productores e invernadores, donde todas las expectativas del gran futuro de la carne ante la demanda mundial choca con la realidad de una coyuntura ahogada en un proceso recesivo que secó el bolsillo de los consumidores. Cómo sobrepasar estos tiempos es la clave de poder acortar los ciclos con la aplicación de políticas activas, las cuales seguramente no solo serán fiscales vía la baja de impuestos por la situación de las finanzas nacionales y provinciales. Los nuevos modelos exigen interactuar coordinando políticas activas que expandan el proceso de acortamiento de los animales livianos a animales pesados, obteniendo lo más rápido posible una oferta abundante de novillos gordos que solo aparecerán vía precios o vía financiamiento dedicado a prolongar la recría.

La simple enumeración de políticas activas realizada más arriba con los ejemplos nacionales e internacionales nos obliga a tener la grandeza de mirada que nos permita ver con criterio de cadena de valor, que hoy el criador sea la variable de ajuste es tan malo como cuando los frigoríficos exportadores también les toco serlo. La inteligencia es animarnos a conversar todos los temas sin tapujos, defendiendo el interés nacional, sus fuentes de trabajo pero lo más importante la marca que Argentina tiene ganada en el mundo con sus carnes.

La próxima ganadería

Roberto Guercetti- CEO Conecar SA Nutrición Animal

La ganadería, así como sucede con todo, se va aggiornando y presenta cambios. Argentina, en su vuelta a la normalidad, se encuentra con la necesidad de cumplir con determinados requisitos para estar a la altura de las exigencias del mercado mundial.

Se pueden identificar algunos ejes que serán clave en esta próxima ganadería. Uno de ellos es la bioeconomía en los agronegocios. Como mencionan distintos académicos especialistas en la temática, la bioeconomía tiene la llave para que nuestro país pueda ser el supermercado del mundo, pensando en un modelo económico sostenible, es decir compatible con la disponibilidad limitada de recursos y su uso eficiente.

Otro punto fundamental de esta evolución, es la ganadería de precisión, que sigue la huella del agro, pionero en implementar tecnología aplicada para hacer más eficiente el negocio.

La sustentabilidad juega también un rol determinante en este nuevo paradigma. Un modelo debe ser sustentable, por lo que realizar prácticas acordes a esta premisa es un imperativo para las empresas. En este sentido, certificar normas es la manera de dar garantías, el sello final que demuestra que los parámetros de calidad, de protección de medioambiente, de bienestar, entre otros, son cumplidos por una organización. Estos ítems son excluyente para los usuarios/consumidores/clientes a la hora de evaluar y elegir una empresa o producto. Esto se relaciona con otro punto que es el mercado, los nuevos estándares.

El cliente es el rey, que elige y exige. En el pasado teníamos a doña Rosa como único árbitro, mientras que ahora, con las medidas adoptadas, la apertura al mundo y la globalización, nos encontramos con el consumidor externo que tiene otras exigencias y que valora la certificación de normas, la protección del medioambiente, entre otros requisitos que deben ser cumplidos a fin de cubrir dicha demanda.

Un modelo debe ser sustentable, por lo que realizar prácticas acordes a esta premisa es un imperativo para las empresas.

De vital importancia es, para este progreso, agregar valor a la producción primaria. Tal aspecto es fundamental para contribuir al desarrollo de la economía nacional y así diferenciarse dentro del sector. Por otra parte, es la manera de movilizar el círculo virtuoso de la bioeconomía. En lugar de exportar commodities de manera directa, se los integra en la cadena de la industria que es capaz de agregar valor en origen, transformando, por ejemplo, el maíz en etanol y la soja en biodiesel, para que los subproductos obtenidos, sean convertidos por los feedlots y tambos en carne y leche. Los mismos son la materia prima que frigoríficos y usinas lácteas transforman en alimentos para el mercado interno y externo con todo el desarrollo que eso implica en los pueblos del interior: mano de obra directa, fletes, refrigeración, envases, comercio, marketing. Se genera así un verdadero desarrollo social, con una integración real, digna y sustentable.

A su vez, de esta cadena surgen bienes de donde antes solo se veían desperdicios. Nos referimos al biogás y biofertilizantes, producidos con los desechos de la actividad. De esta manera la bioeconomía entra a jugar un papel trascendental. Esta generación de nuevos subproductos se dirigen nuevamente hacia el agro, retroalimentando esta nueva tendencia de la economía circular.

Agregar valor es otro factor determinante para poder contribuir al desarrollo de la economía nacional y así diferenciarse dentro del sector.