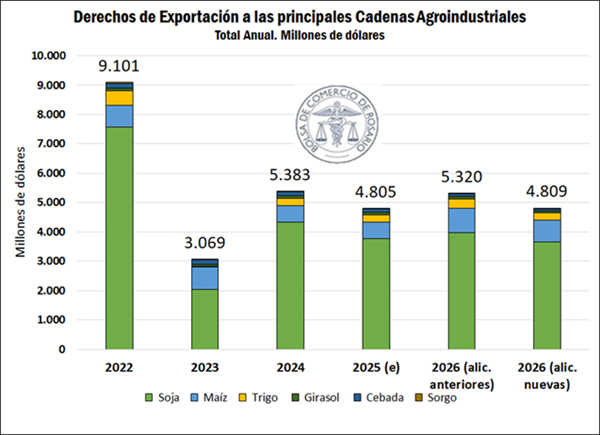

La reciente rebaja de alícuotas a los Derechos de Exportación (DEX) para los principales granos y sus derivados tendría un impacto fiscal directo estimado en US$ 511 millones durante 2026. Con el nuevo esquema, la recaudación por este concepto se ubicaría en torno a los US$ 4.809 millones, lo que implica una caída del 10% respecto de lo que se proyectaba recaudar con las alícuotas vigentes hasta ahora.

Sin embargo, al comparar con el cierre estimado de 2025, la recaudación se mantendría prácticamente estable: US$ 4.805 millones frente a los US$ 4.809 millones previstos para 2026. Esta aparente estabilidad interanual, pese a la baja de impuestos, se explica en gran parte por el programa de “retenciones 0%” que estuvo vigente hasta fines de septiembre.

Bajo ese esquema excepcional, se declararon para exportación casi 20 millones de toneladas que no tributaron Derechos de Exportación, lo que representa cerca del 20% de las 106 millones de toneladas exportadas en el año en curso. De ese volumen, casi 14 millones de toneladas correspondieron al complejo soja, el más gravado del sistema. De haberse aplicado las alícuotas habituales, la recaudación del año próximo a finalizar habría sido sensiblemente mayor.

Desde el punto de vista económico, la reducción de la carga impositiva mejora el poder de compra del sector exportador, lo que se traduce en un mayor precio potencial en el mercado interno. En la práctica, una baja en los DEX incrementa el precio que puede percibir el vendedor —productores, acopiadores y otros actores— debido a la lógica del comercio internacional de granos.

Este recorte no es un hecho aislado. A lo largo del año ya se aplicaron reducciones temporales y luego permanentes en las alícuotas de exportación de productos agroindustriales, fortaleciendo de manera progresiva la capacidad de pago del sector exportador frente a un mismo precio internacional.

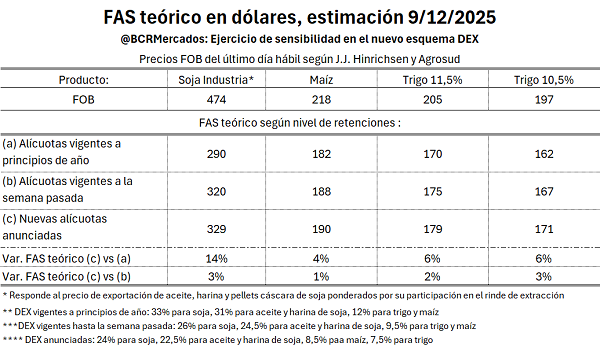

Con los precios actuales, el impacto se observa claramente en el FAS teórico, que refleja la capacidad de pago de la exportación. En el corto plazo, con el nuevo nivel de retenciones para el complejo soja, el FAS teórico aumenta un 3% respecto de los DEX vigentes a la semana del 5 de diciembre.

La diferencia es aún más marcada en la comparación interanual. A comienzos de 2025, la soja tributaba una alícuota del 33% y el aceite y la harina de soja un 31%. De haberse mantenido esos niveles, el FAS teórico de la soja hoy sería de US$ 286 por tonelada. Con las nuevas retenciones anunciadas, el valor asciende a US$ 326 por tonelada, lo que implica una mejora del 14%.

En paralelo, el mercado doméstico transita distintas etapas comerciales según el cultivo. Mientras avanza la campaña 2024/25 de soja, maíz, sorgo y girasol, en diciembre comenzó el nuevo ciclo comercial 2025/26 de trigo y cebada. En el caso del girasol, aunque aún corresponde a la campaña 2024/25, la nueva campaña 2025/26 se inicia oficialmente en enero.

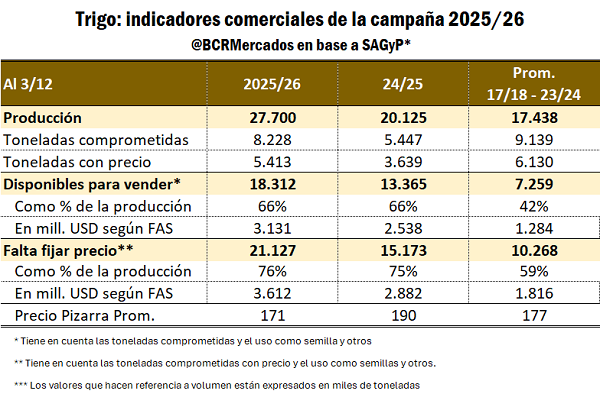

En los dos principales cultivos por volumen, soja y maíz, aún resta ponerle precio a 26,37 millones de toneladas de la campaña 2024/25, equivalentes a unos US$ 6.937 millones valuados a precios FAS actuales. En trigo, que recién inicia su ciclo 2025/26, todavía no se fijó precio para 21,12 millones de toneladas, lo que representa unos US$ 3.612 millones.

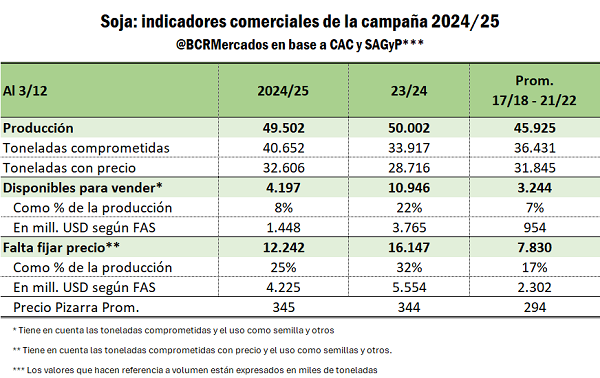

En soja, a comienzos de diciembre ya se comprometieron 40,6 millones de toneladas de la campaña 2024/25, de las cuales 32,6 millones tienen precio firme. Aún quedan por comercializar 4,2 millones de toneladas y por fijar precio en 12,2 millones. Así, el 25% de la cosecha todavía no tiene precio, frente al 32% que se registraba a igual fecha del ciclo anterior.

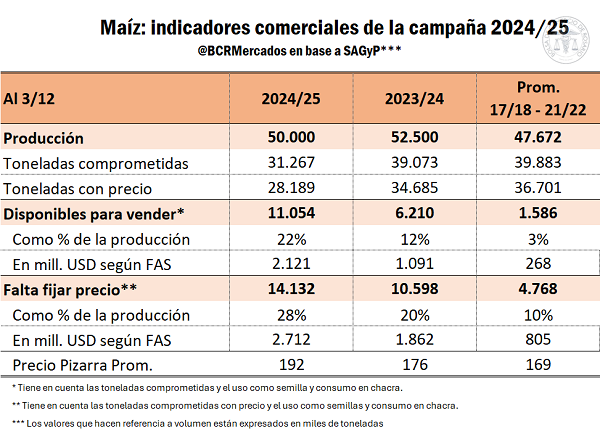

En maíz, con una producción estimada en 50 millones de toneladas, ya se comercializaron 31,26 millones, de las cuales 28,18 millones cuentan con precio firme. Restan vender 11,05 millones de toneladas y fijar precio en 14,13 millones, lo que implica que el 28% de la producción aún no tiene valor definido, por encima del 20% observado a igual fecha del año pasado.

Por último, el trigo inicia la campaña 2025/26 con un fuerte salto productivo que lo llevaría a un récord de 27,7 millones de toneladas. Si bien en las últimas semanas se aceleró el ritmo de ventas, hasta el momento se comercializaron 8,23 millones de toneladas y solo 5,4 millones tienen precio firme. Esto significa que apenas el 19% de la producción proyectada cuenta con precio, lo que amplifica el impacto positivo de la baja de DEX sobre la nueva campaña.

De cara a los próximos meses, resta comercializar 18,31 millones de toneladas de trigo y ponerle precio a 21,13 millones. En términos relativos, el 76% de la producción aún no tiene valor definido, un nivel similar al del año pasado, aunque superior al promedio de las últimas ocho campañas.