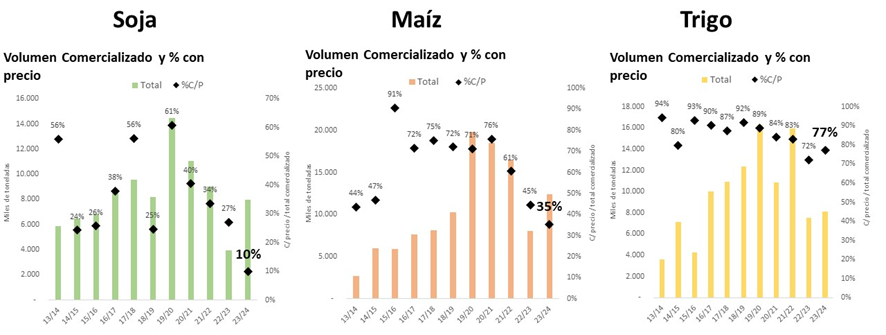

El nuevo ciclo comercial 23/24 viene exhibiendo un bajo nivel comercializado, junto a escasos niveles de ventas con precio. En concreto, en los cultivos gruesos, se lleva comercializado 7,96 Mtn y 12,4 Mtn de soja y maíz. Esto es equivalente a un 15% y 22% de la producción, 9 p.p. por debajo al promedio de los últimos 3 años. En trigo, se comercializó 8,1 Mtn, equivalente a un 54% de la producción y ubicándose 12 p.p. por debajo.

Adicionalmente, los niveles de mercadería con precio son notoriamente bajos, registrando un 10% y 35% para soja y maíz, respectivamente. Estos porcentajes constituyen los registros más bajos en las últimas 10 campañas. En el caso del trigo, se observa un 77%, siendo el segundo registro más bajo en la última década.

Una serie de factores clave viene impactando de manera significativa en los volúmenes de venta y la fijación de precio de la actual campaña.

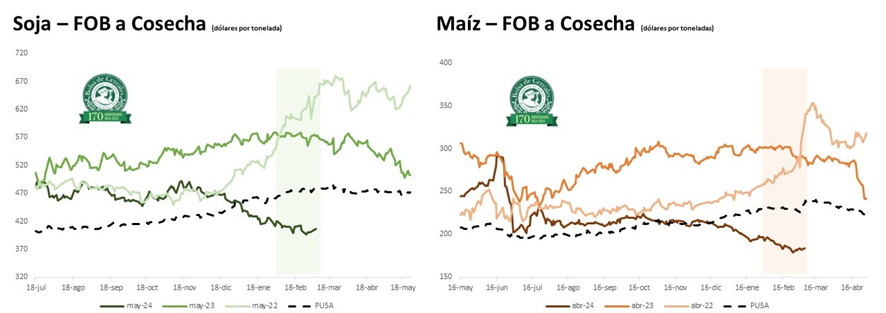

A nivel internacional, se ha observado una significativa disminución de los precios, con reducciones del 28%, 36%, y 24% para la soja, maíz y trigo, en comparación con el mismo período de la campaña anterior. Los precios FOB Bolsa de Cereales a cosecha muestran una disminución en línea con la observada a nivel internacional.

Además, este escenario se enmarca en un contexto global donde los inventarios mundiales de maíz y soja experimentan un incremento, impulsado por la recuperación productiva en Argentina, niveles sólidos de producción en Brasil, un récord de cosecha de maíz en Estados Unidos. Por otra parte, el trigo tendría una amplia oferta de suministros de trigo procedentes del Mar Negro. Los fondos no comerciales vienen reflejando esta situación con posiciones de venta en soja, maíz y trigo, alcanzando hace unas semanas una posición vendedora récord para el caso del maíz desde 2006.

Frente a este panorama de precios, la rentabilidad de los productores argentinos se ha deteriorado, ya que los precios de los insumos de producción en el mercado local no se han reducido en la misma magnitud que los granos, incluso se encuentran subas para algunos insumos como sucede con los combustibles. Para el caso de los fertilizantes, los precios se ubican un 11% por encima a los valores del año pasado.

A este contexto, se le suma la situación macroeconómica y política local que, junto a medidas como el Programa de Incremento Exportador (PIE) y la expectativa respecto a la política cambiaria futura, vienen impactando en la dinámica de comercialización de los granos.