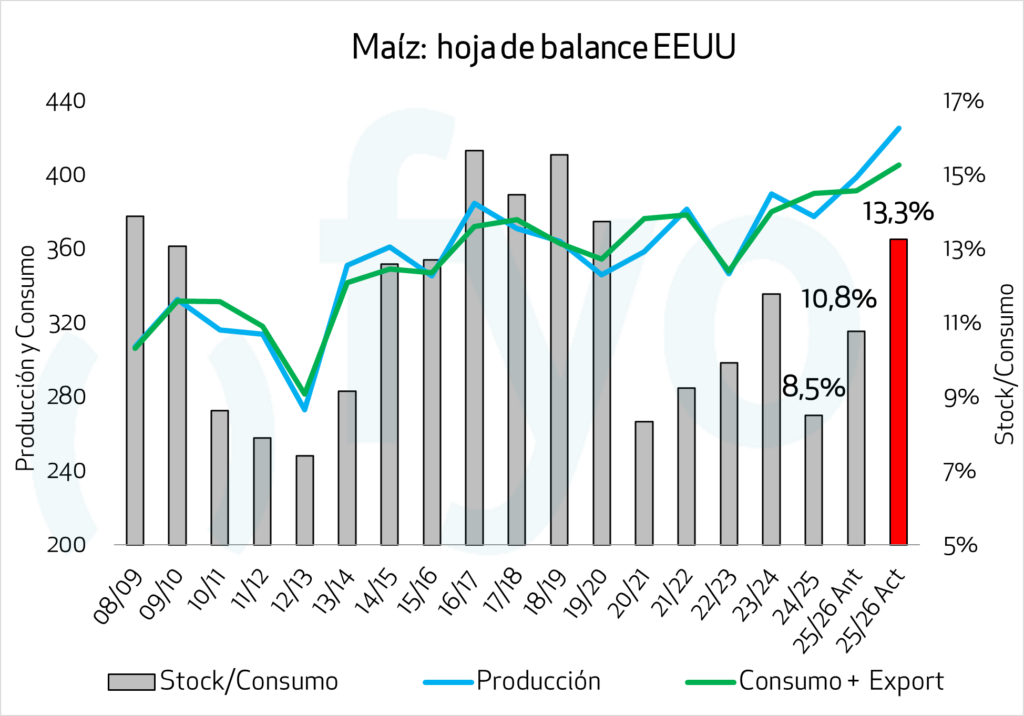

El último informe del USDA de agosto, conocido como WASDE (World Agricultural Supply and Demand Estimates), sorprendió al mercado con un pronóstico sin precedentes: la producción de maíz para la campaña 2025/26 podría alcanzar un récord de 425,26 millones de toneladas, tras sumar 26,33 millones respecto a la proyección de julio.

Según el análisis de fyo, este aumento se explica por la ampliación de 850.000 hectáreas en la superficie sembrada y una suba en el rendimiento promedio de 113,61 a 118,5 quintales por hectárea, superando ampliamente las expectativas de los analistas.

Previo a la publicación del reporte, los futuros de maíz en Chicago habían caído entre 1,1% y 1,4%. Tras conocerse los datos del USDA, las bajas se profundizaron hasta ubicarse entre –2,4% y –3,4%, reflejando la presión a la baja de una oferta superior a lo previsto.

Producción de trigo y soja: ajustes opuestos

En contraste, el trigo estadounidense para 2025/26 muestra una oferta más limitada. La producción se estima en 52,45 millones de toneladas, con exportaciones proyectadas de 23,81 millones, lo que reduce las existencias finales a 23,64 millones de toneladas, según fyo.

Por su parte, la soja presenta un panorama mixto: aunque los rendimientos mejoraron respecto a julio, la superficie cosechable disminuyó, provocando que la producción total se ubique en 116,8 millones de toneladas, 1,2 millones por debajo del mes anterior.

Demanda interna y exportaciones en crecimiento

El USDA también revisó al alza la demanda doméstica de maíz: el uso para etanol aumenta a 142,24 millones de toneladas y el uso forrajero a 154,95 millones. Las exportaciones proyectadas para 2025/26 ascienden a 73 millones de toneladas, 5,08 millones más que en julio.

En consecuencia, las existencias finales estadounidenses alcanzarían 53,77 millones de toneladas, el nivel más alto desde la campaña 2018/19, mientras que el precio promedio al productor caería de 165,3 a 153,54 USD/Tn, presionado por el incremento en la oferta.

Repercusiones en la campaña actual y el mercado internacional

Para la campaña 2024/25, las exportaciones estadounidenses aumentan a 71,63 millones de toneladas, y el stock final disminuye a 33,1 millones, tras recortar el consumo interno en cerca de 1 millón de toneladas.

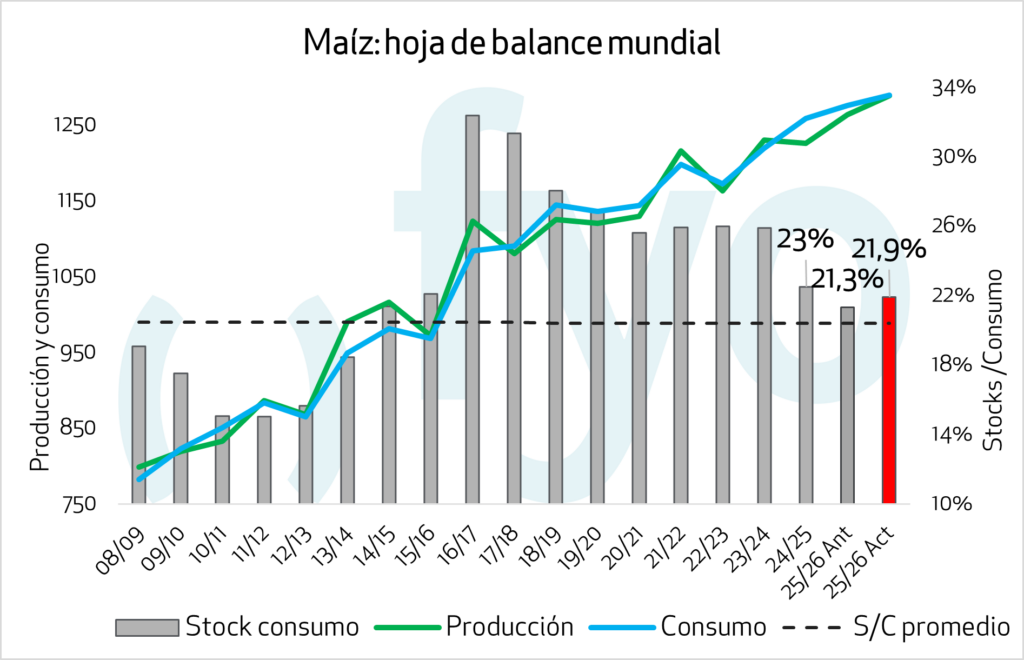

A nivel internacional, la producción de maíz en la Unión Europea y Serbia se ajusta a la baja debido al calor extremo y la sequía de julio. Sin embargo, estos recortes no compensan la histórica producción estadounidense, que domina actualmente el mercado global y genera presión bajista sobre los precios a nivel mundial.