A una semana de cerrar 2024, el mercado internacional de granos experimenta movimientos influenciados por factores como las relaciones comerciales entre Estados Unidos y sus socios, las perspectivas productivas en Brasil y las decisiones de la Reserva Federal sobre su política monetaria.

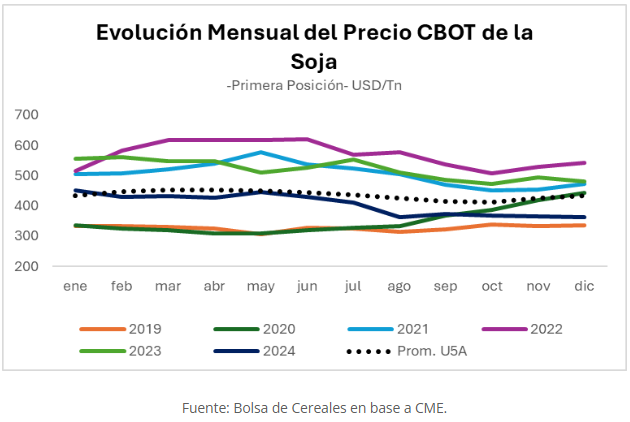

De acuerdo al último informe de la Bolsa de Cereales de Buenos Aires (BCBA) desde el inicio del año, el precio promedio mensual de la soja en Chicago disminuyo 90 USD/tn (-20%), situándose en 361 USD/tn, un valor 25% inferior al de 2023 y el más bajo desde agosto de 2020.

La presión bajista en los precios se atribuye a expectativas de balances mundiales holgados. Según el USDA, las existencias globales para la campaña 2024/25 alcanzarán 131,87 millones de toneladas (Mtn), un 18% más que el ciclo anterior y el nivel más alto registrado. Esto elevará la relación stock-consumo al 33%, superando el 29% del ciclo anterior y quedando solo por detrás del récord de 2018/19, marcado por la guerra comercial entre Estados Unidos y China.

“El aumento de las existencias responde a un crecimiento en la producción, que se espera sea más rápido que el consumo, con incrementos proyectados del 8% y 5%, respectivamente”, indicaron desde la entidad.

Estados Unidos: Alcanzó su segunda mayor cosecha de soja con 121 Mtn, 8 Mtn más que en el ciclo anterior y solo 90.000 Tn por debajo del récord de 2021/22.

Brasil: Proyecta una producción récord de 169 Mtn, 16 Mtn más que en 2023/24, consolidándose como el mayor productor mundial. Según la CONAB, la siembra, que enfrentó retrasos históricos por falta de lluvias, está prácticamente completa, alcanzando el 97,8% del área planificada, con Mato Grosso liderando con el 28% de la producción nacional.

Argentina: Mantendría su producción en 50,8 Mtn, sin variaciones significativas respecto al ciclo anterior.

El mercado también enfrenta incertidumbres derivadas de factores geopolíticos. Las recientes elecciones en Estados Unidos han reavivado preocupaciones sobre tensiones comerciales, lo que genera dudas sobre la estabilidad de las relaciones con socios clave, como China.

En este escenario, el panorama global de la soja se caracteriza por una oferta abundante, precios bajos y un contexto político que podría influir en los mercados en 2025.