De acuerdo a las últimas proyecciones presentadas por el Departamento de Agricultura de los Estados Unidos (USDA), se espera que el consumo mundial de carne vacuna crezca en 2021 cerca de un 2% anual. Esto se sustenta en la recuperación que comenzarían a mostrar las principales economías del mundo, una vez superada la pandemia.

Sin embargo, el actual escenario encontraría a la oferta con ciertas limitaciones para responder de manera contundente a este nuevo nivel de consumo, advierte la Bolsa de Comercio de Rosario.

Por diversas razones, los principales productores de carne vacuna se encuentran transitando diferentes procesos de recomposición de sus stocks ganaderos que afecta, en diferente grado, el nivel de oferta disponible. Tal es el caso de Australia, Brasil y, quizás más incipientemente, de Argentina, tres países que en conjunto aportan anualmente cerca del 45% de las exportaciones mundiales de carne vacuna.

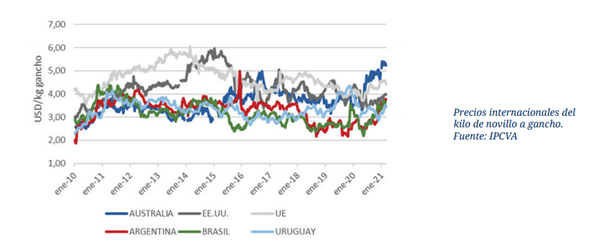

En el caso de Australia, luego de tres años consecutivos de sequía, su stock vacuno llegó a caer al mínimo de los últimos 30 años. Tras la llegada de las lluvias y la consecuente recomposición de los campos a partir del 2020, los ganaderos australianos han iniciado la reconstrucción de ese stock ingresando a un claro ciclo de retención ganadera. Esta situación redujo drásticamente la disponibilidad de animales con destino a faena generando un aumento de precios tal que, sumado a la apreciación del dólar australiano, prácticamente está dejando al país fuera del mapa comercial para muchos destinos hasta entonces abastecidos con carne australiana. En 2020, Australia vio reducir sus exportaciones en un 15,4% interanual a 1.039.410 toneladas, privando al mercado de unas 190.000 toneladas de carne.

Sin dudas la fuerte escalada de precios, plantea una seria dualidad a los ganaderos locales que se debaten entre retener la hacienda o enviarla a faena, aprovechando los elevados precios, algo que podría llegar alterar el proceso de recomposición del stock en el que se encuentran encaminados.

Históricamente, los precios del ganado australiano solían mantenerse similares a los países de América del Sur, pero la sequía sufrida durante los años 2014/15 restringió el suministro de Australia, los precios subieron y desde entonces nunca recuperaron aquella relación. Es por ello que esta situación no debe leerse como algo coyuntural ya que, dependiendo de su desenlace, puede llegar a condicionar nuevos equilibrios de precio a futuro.

Actualmente los precios de la carne australiana son por lejos los más caros del mundo, llegando a cotizar entre USD 5,20 y USD 5,50 el kilo a gancho. Ya desde mediados del año pasado, estas referencias habían superado a las de EE.UU. -hoy posicionado en menos de USD 4,00- y hacia el último trimestre del año terminaron por superar los precios de Europa, que actualmente se ubican en torno a los USD 4,50 el kilo.

Lee también: El reclamo de FARER por un nuevo caso de abigeato: ” La puerta giratoria de la justicia debe detenerse”

Brasil, siendo el principal exportador de carne vacuna, se encuentra transitando un proceso similar, aunque originado por distintas causas. Aquí el creciente margen que ofrece la cría fomenta la retención de hembras, restringiendo aún más la oferta de animales para faena. Esta situación de escases de oferta, ha llevado a varias plantas de faena a paralizar temporalmente sus operaciones por no lograr abastecerse. En efecto, desde la industria han comenzado a presionar al Ministerio de Agricultura para obtener autorización para importar ganado en pie desde Paraguay como una forma de continuar operando, algo que generó fuertes disputas con los ganaderos locales ante los riesgos que ello podría generar desde el punto de vista sanitario. Durante el 2020 el nivel de faena en Brasil cayó cerca de un 10% hasta 31,471 millones de cabezas, la menor faena de los últimos 10 años. Sin embargo, sus exportaciones resultaron récord en 2020, tras superar los 2 millones de toneladas, con un crecimiento del 8% frente a los 1,875 millones de toneladas verificados en 2019.

Nuestro país es quizás, hasta entonces, el que menor impacto relativo ha sufrido si consideramos que, al igual que Brasil, registró un récord en exportaciones de 900 mil toneladas que marcó un alza del 6,5% interanual, pero al mismo tiempo mantuvo estable tanto el nivel de faena como la producción. Claro está que, a igual producción y exportaciones en alza, el consumo doméstico fue quien terminó ajustando la ecuación, con una caída del 1,4% anual.

Si bien el impacto relativo es menos notorio en lo inmediato, el nivel de extracción que se requirió para sostener la faena sobre un rodeo nacional que aún no ha logrado mejorar sus principales indicadores de productividad, conduce a la necesidad de ingresar paulatinamente a una fase de mayor retención. Paralelamente, el contexto macroeconómico en Argentina también se posiciona como un factor clave al momento de definir este proceso de “retención” al que convergen ya los principales indicadores.

Pese a la competitividad que le confiere la moneda, hoy el novillo argentino dejó de ser el más barato para posicionarse, como un bien escaso, en torno a los USD 3,78, por encima de Brasil (USD 3,46) e incluso de Uruguay (USD 3,53), que exhibió su pico de mayor escasez durante los últimos dos años y hoy parece comenzar a estabilizarse.

Salvo Uruguay, que logró acoplarse recién a partir de inicios de este año, el resto de las plazas presentan subas en las cotizaciones del novillo desde hace más de 10 meses.

Ahora bien, por el lado de la demanda, tenemos a China que, pese a la recuperación anunciada en su stock porcino y la aparente estabilización de su balance interno, mantiene una tendencia de compras creciente en los tres tipos de carne. En el caso de la carne vacuna, durante los primeros dos meses del año importó 1,6 millones de toneladas, un 28% más respecto de lo importado un año atrás. En efecto, en las últimas semanas ha estado mejorando los precios pagados por la carne vacuna importada, señal que varios operadores comienzan a mirar con cautela.

Mientras tanto, el resto del mundo sigue avanzando en la vacunación y con ella se reavivan las expectativas de recuperación del consumo. Tanto en Estados Unidos como en Europa, los gobiernos están decididos a apalancar el crecimiento de sus economías con fuertes políticas de incentivos.

A medida que nos acerquemos al verano del hemisferio norte, la ansiada reactivación comenzará a materializarse y es entonces cuando podría enfrentarse a una oferta con limitada capacidad de respuesta inmediata ante la falta de stock.

Accedé al informe completo haciendo click aquí