En su informe mensual, Az Group presentó un análisis sobre la situación del mercado de insumos y destaco una reactivación en la demanda en el Hemisferio Norte y un ajuste al alza en los precios en el mercado local.

Qué pasa en el mercado de insumos

Durante octubre, los precios internacionales de la urea reflejaron nuevas subas. El precio FOB en Medio Oriente experimentó un aumento de 52 USD/t, alcanzando los 367 USD/t.

En el Golfo de México, los precios también subieron, aunque de forma más moderada, con un incremento de 14 USD/t, situándose en 329 USD/t.

En Brasil , el precio CFR subió 24 USD/t, llegando a los 374 USD/t. El país sudamericano ya ha importado 5,4 millones de toneladas de urea en lo que va del año, un 13% más que en 2023, lo que mantiene a Sudamérica como un mercado activo y clave para sostener la demanda global.

En el mercado internacional, las buenas precipitaciones en India han fomentado las compras, aunque se mantienen levemente por debajo del año pasado. Con el inicio de la temporada de siembra de Rabi, las perspectivas apuntan a una demanda creciente que podría marcar el rumbo de los precios en 2025. En paralelo, continúan las labores de implantación de los trigos en el Hemisferio Norte, lo que también está impulsando la demanda de insumos.

Qué pasa en el mercado de insumos de Argentina

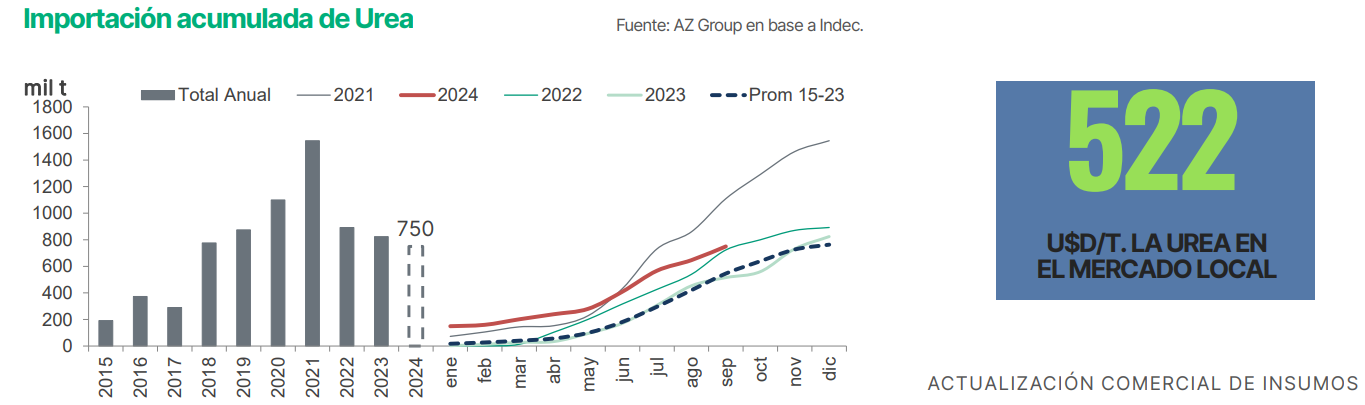

A nivel local, según datos del INDEC , en septiembre se importaron 103 mil toneladas de urea, lo que elevó el acumulado anual a 750 mil toneladas, reflejando una desaceleración en comparación con campañas anteriores. Las labores de siembra para la nueva campaña en Argentina comenzaron lentamente debido a la falta de precipitaciones. Sin embargo, hacia finales de octubre, las lluvias han permitido un avance más sólido en los trabajos de implantación. Aun así, las empresas mantienen un ritmo cauteloso de compras, ajustando los volúmenes de acuerdo con sus planos productivos y las aplicaciones en curso.

La disminución en la intención de siembra de maíz y el deterioro en la condición de los cultivos de trigo han reducido las expectativas de consumo de urea para esta temporada, lo que podría prolongar el declive en la demanda, tras dos años consecutivos de caídas.

En cuanto a los precios en el mercado local, estos se recuperaron después de las bajas registradas en septiembre, impulsados por el impacto de los ajustes en el "impuesto país”. Actualmente, la urea se cotiza en 522 USD/t, un 9% por encima de los valores de septiembre, con la paridad de importación alineada con los precios locales.