El año 2020 no viene siendo sencillo para la industria de crushing de soja en nuestro país. La pandemia de coronavirus complicó la logística ni bien comenzada la cosecha de la campaña gruesa, deprimió los precios de los commodities agrícolas y complicó la fluidez del comercio internacional, sostiene la Bolsa de Comercio de Rosario.

Sin embargo, además de estos factores de la coyuntura, que vienen afectando en mayor o menor medida a todos los sectores económicos a nivel mundial, la industria de crushing local ha tenido que enfrentar problemas particulares, a saber: los movimientos en los precios del poroto de soja y de los productos del complejo soja en nuestro origen se han movido en favor del primero y en detrimento de los segundos; la caída en la demanda del sector energético atentó contra la producción de biodiesel, afectando la utilización de aceite de soja; y la bajante histórica del río Paraná, donde se encuentra el nodo fabril de nuestro país, afectó las cargas promedio de los buques y encareció los costos logísticos.

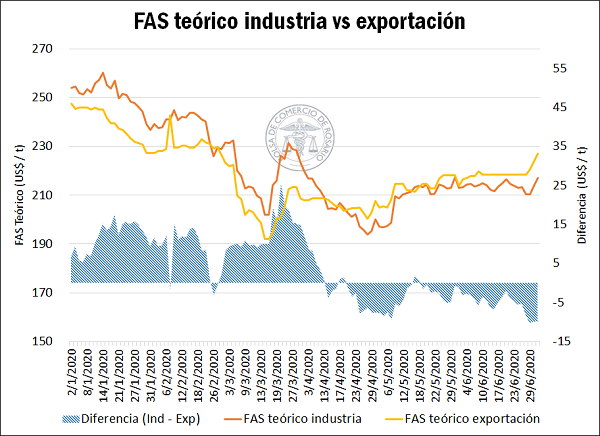

Las exportaciones de poroto de soja sin industrializar han sentido un significativo repunte en esta campaña con relación a la campaña previa, producto de un movimiento en precios relativos que afecta negativamente a los márgenes de la industria. Así, desde principios de abril, momento en el que comienza a generalizarse la cosecha de la soja en zona núcleo, la industria lleva las de perder contra las exportación del poroto sin industrializar, medido en la capacidad de pago en el mercado interno de uno y otro sector. Esta diferencia llegó a un máximo de US$ 10/t en la última semana.

Soja: industria vs exportación.

Desde que comenzó la campaña comercial 2019/20, los precios de exportación de poroto sin industrializar con embarque próximo (posición spot) desde nuestro país sintieron un incremento del 6,2%, con el precio del aceite cayendo un 0,2% y el precio de la harina registrando una baja del 3%. Comparando la estimación del precio de compra teórico para las fábricas con el precio pizarra de la Cámara Arbitral de Cereales al día miércoles 1° de julio, puede calcularse un margen teórico negativo para las fábricas de casi US$ 9 por tonelada de soja industrializada.

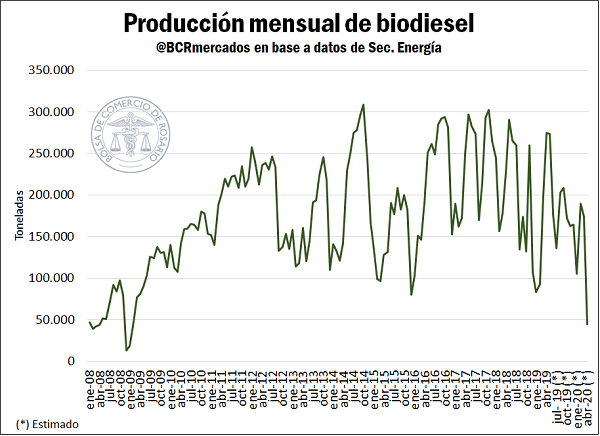

Por otro lado, la caída en la demanda energética desplomó la producción de biodiesel en nuestro país, con el mes de abril (último dato disponible) marcando la menor producción mensual del bio-combustible en los últimos 11 años. En abril último se produjeron 44.793 toneladas de biodiesel, lo que implicó una caída interanual de un 85% para dicho mes, con caídas del 70% en las ventas al corte para el mercado interno, y una baja del 75% en las exportaciones mensuales. El último dato menor en producción se registra en enero de 2009.

Producción mensual de biodiesel.

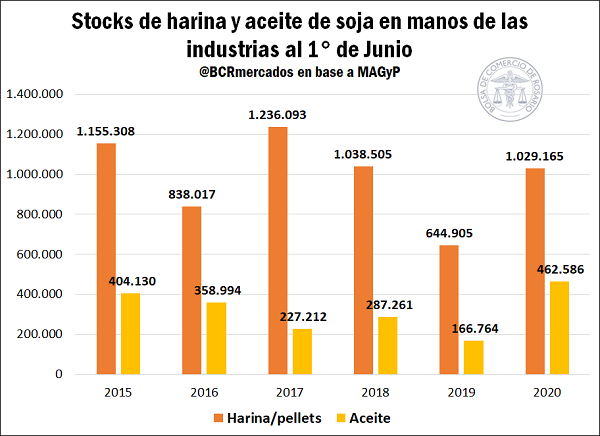

Producto de esta menor demanda interna del aceite de soja para producir biodiesel (demanda mayormente intra-fábrica), los stocks de aceite de soja en manos de las industrias se ubican en el máximo desde agosto de 2008. Las existencias de aceite en las plantas totalizaban al primero de junio 460.000 t, lo que implica un incremento de un 18% en relación con el mes anterior y un impresionante incremento interanual de 177%.

Stock de harina y aceite de soja en mano de las industrial al primero de junio.

A su vez, producto de la menor exportación de harina en lo que va de la campaña en relación con el año pasado, los stocks de harina/pellets en mano de las industrias se ubicaron en 1,03 Mt, lo que se ubica un 60% por encima de junio del año previo. Aun así, estos stocks se encuentran apenas un 5% por encima del de los últimos 5 años.

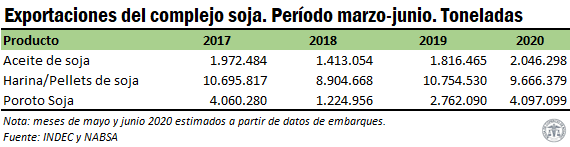

En cuanto a las exportaciones del complejo en lo que va de la campaña, se destaca un adelanto en las exportaciones de poroto de soja sin industrializar que, tal y como se mencionaba, responde principalmente a los mejores precios relativos para la exportación del grano. A pesar de que la campaña comercial externa de soja comienza en el mes de abril, analizamos el período marzo-junio para ganar en base de comparación.

Exportaciones del complejo soja.

En el período analizado, las exportaciones de poroto se ubican casi un 50% por encima del año pasado, con más de 4 Mt embarcadas al exterior. Por el lado del aceite, el sector pudo colocar parte de ese excedente por menor demanda interna, logrando un crecimiento interanual del 13%. Por último, como se hizo mención, las exportaciones de harina se hallan retrasadas en relación con la campaña previa, con una caída entre años del 10%, aunque se ubican por encima del año 2018 en el mismo período.