El sector agropecuario no es una actividad económica más en Argentina. No es solamente el principal generador de divisas del país ni el mayor exportador. Los que formamos parte de él sabemos que hay mucho más que economía y producción. Hay pasión, familia, historia y tradición. Hay un sentimiento de pertenencia y amor por lo nuestro. Es ese sentimiento el que impulsa a Grupo Cencerro a aportar todo nuestro conocimiento para mejorar el sector.

Nuestra organización nació en 2018 y hoy ya gestiona más de 200.000 hectáreas ubicadas en 14 provincias argentinas y en los países vecinos de Uruguay y Paraguay. Hemos trabajado con más de 100 productores agropecuarios y vamos por más. Con ese universo de estudio, elaboramos un reporte y análisis de resultado de la campaña 22/23, muy marcada por el contexto climático.

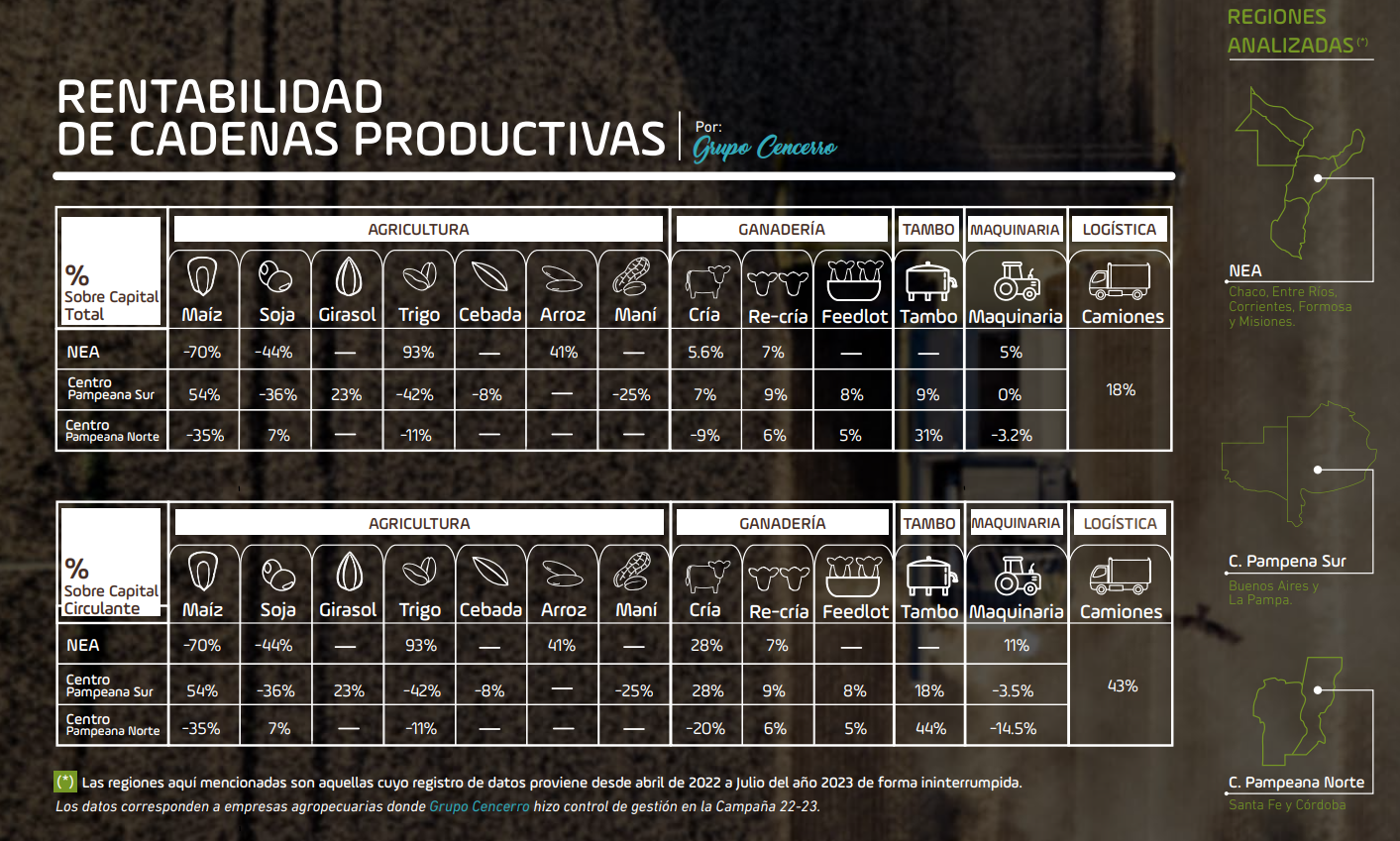

Contexto Agrícola

En términos generales fue una campaña muy compleja. Exceptuando algunas zonas puntuales, la mayoría de las regiones productivas se vieron muy afectadas por la sequía.

Los cultivos han arrojado rindes muy por debajo de lo que se venía dando en campañas anteriores donde los números fueron realmente buenos. La realidad marca que las rentabilidades de los productores agrícolas, en su mayoría, han sufrido un golpe en este tiempo.

A principios de la campaña 22-23 los precios proyectados eran buenos con respecto a los promedios históricos y, al mismo tiempo, los esquemas productivos planteados en cada empresa comprendían una alta inversión. A medida que el tiempo fue pasando y nos fuimos adentrando más en la campaña se comenzó a ver una baja de los precios y condiciones climáticas que no acompañaban.

Trabajamos con empresas situadas en zonas donde se sufrió doble afectación climática provocada por las sequías y la aparición de fuertes heladas tempranas. Por ejemplo, en zonas como el sur de Santa Fe, Córdoba y Centro-Norte de Bs.As., la fina se vio muy afectada por las heladas, lo que provocó pérdidas totales cerca de las fechas de cosecha.

También hubo heladas tempranas en el mes de febrero que afectaron principalmente a los cultivos de soja y maíz.

En una campaña que en la previa y sus inicios brindaba un panorama favorable para los productores, hubo regiones donde las empresas perdieron las dos cosechas. Si hablamos de trigo y maíz, estos dos cultivos tenían una buena relación precio insumo-producto.

Por otra parte, aquellos que tenían soja de la campaña 21-22 pudieron sacar algún beneficio en los precios a raíz del dólar soja. En su lugar, la que se produjo en la 22-23 trajo consigo muy malos resultados.

La realidad de la última campaña ha generado un contexto donde hay empresas que no han podido siquiera llegar a pagar el costo oportunidad de la tierra de su propio campo y mucho menos los de producción.

Mirando hacia delante y pensando en lo que viene, es clave tener en cuenta que la mala situación climática se ha extendido en algunas zonas y esto puede tener un alto impacto en la fina 23-24.

Contexto Lechero

En la 22-23 el tambo fue uno de los mejores negocios del sector agropecuario. Es así por los resultados positivos que se vieron en las empresas con las que trabajamos, sobre todo comparándolo con lo que fue la agricultura.

Podemos afirmar que, de las distintas empresas lecheras donde realizamos un seguimiento mensual durante la última campaña, en ningún mes se visualizaron márgenes brutos negativos. Cabe recordar que esto se dió así incluyendo el fuerte impacto que tuvo el dólar soja en los costos de alimentación.

Si hablamos de precios, el contexto fue bastante favorable. El valor en dólares se mantuvo por encima de los precios históricos, en esto jugó un rol importante el tipo de cambio oficial retrasado con respecto a la inflación y a la evolución del tipo de cambio paralelo.

Cabe aclarar que contamos con empresas de clientes que tienen diferentes modelos de producción (mayor nivel de suplementación, pastoreo directo o mix entre suplementación y pastoreo) pero sin importar esa condición, todas se encargaron de defender su producción y conseguir buenos precios.

Grupo Cencerro ayudó a implementar con los productores una métrica que sirve para comparar el precio percibido y el precio SIGLeA (Sistema Integrado de Gestión de la Lechería Argentina) o precio promedio, el cual se forma a través de todos los informes que van brindando las usinas lácteas por las compras de leche.

Es un mercado transparente en el cual las empresas que hacen gestión junto a nosotros han estado entre un 4% y 5% por encima del precio del SIGLeA. Eso y un buen nivel de producción les permitió obtener márgenes positivos pese al incremento de costos de alimentación por el mencionado dólar soja y la sequía.

Otra de las diferencias que existe entre las empresas y que hay que tener en cuenta al momento de analizar sus números es la forma en la que se originan los insumos para la alimentación. Trabajamos junto a empresas que los producen para consumo propio y otras que lo compran a terceros. Sin embargo, sin importar la modalidad, la sequía generó aumentos en los costos ya que hubo menos maíz y alfalfa.

Como conclusión, teniendo en cuenta lo mencionado anteriormente, esta cadena productiva viene consolidando en las últimas campañas una tendencia de ser un negocio rentable para las empresas siempre que se mantengan los parámetros productivos eficientes.

Contexto Ganadero

En lo que es ganadería de carne, y como en los casos anteriores, el análisis lo hemos realizado en base a los resultados que han obtenido nuestros clientes en esta cadena productiva en distintos puntos geográficos de Argentina.

Como sucedió con la agricultura, la seca ha tenido su grado de influencia en los malos resultados que se han logrado en la ganadería, sobre todo con la cría, donde se vieron algunas bajas en los porcentajes de preñez.

Haciendo una comparación con la campaña 21/22, el precio en dólares del ternero se ha derrumbado en el último tiempo. Este resulta un indicador clave para afirmar que no ha sido un buen año para la cría.

La sequía se encargó de dejar a muchas zonas productivas con menores índices de preñez y destete a lo que estábamos acostumbrados e incluso, en algunos lugares, afectó produciendo mortandad de hacienda. En cualquier escenario, se espera una merma en la producción de terneros a destetar en el otoño de 2024.

Pero más allá de la cuestión climática, el mal año para la cría corresponde en mayor porcentaje a la desvalorización ocurrida en la relación dólar-kilogramos. Actualmente se encuentra en valores por debajo del promedio de los últimos 10 años. Con la foto al 30 de Junio de este año, se ven pérdidas mayores al 30% en el valor de la hacienda. La pérdida patrimonial es muy importante.

Haciendo doble click en la actividad ganadera, debemos analizar los eslabones que le siguen a la cría. Tanto la recría como el engorde, vieron buenos números en los últimos meses. Su relación compra-venta mejoró en un contexto de precios bajos para la invernada. La recría a pasto arrojó resultados positivos y mucho menos riesgosos que un planteo agrícola en mismo ambiente. Por su lado, el corral vio algo de luz luego de dos años muy malos; la reciente baja del precio del maíz ayudó a consolidar esto aún más.

Con la inflación, y su incremento de manera abrupta, se han dado modificaciones en los costos operativos mensuales, lo que significó un aumento en dólares de los mismos.

La situación actual es de precios muy bajos. Es un momento para que aprovechen la oportunidad de adquirir hacienda aquellos que cuentan con los recursos forrajeros necesarios.

Pensando en lo que viene y utilizando a la gestión, hay que evaluar y realizar proyecciones acerca de cómo influirá en los números del productor la cantidad de terneros no nacidos y que por dicha razón no se los tendrá para faena en los próximos años.

Hasta la próxima

El 2023 viene siendo un año marcado por la incertidumbre económica, política, social y nuestro sector agropecuario no es ajeno a esa realidad. Vivimos un momento bisagra y tenemos la obligación de estar a la altura. Esperamos que este reporte haya aportado claridad al resultado de los principales agronegocios durante la campaña 22-23.

Como hemos visto, la campaña ha estado marcada por la falta de rentabilidad en negocios que últimamente venían entregando valores positivos para los productores y toda la cadena agroindustrial. Los años erráticos han ocurrido a lo largo de la historia, pero vivirlos en carne propia no es lo mismo que escuchar un relato. Ha sido una de las sequías más duras de los últimos 50 años y los cimientos de muchas empresas familiares agropecuarias se han movido.

Para nosotros esta campaña ha sido de mucho aprendizaje, de largos kilómetros recorridos, de mucho análisis y de grandes desafíos para hacer calzar los flujos de caja de nuestros clientes. Somos conscientes que detrás de cada herramienta de gestión está la historia de una familia agropecuaria devenida en empresa que intenta surfear la ola de trabajar en una industria a cielo abierto en un país donde la regla es la incertidumbre. Han habido resultados positivos aunque también ha sido complejo el camino para encontrarlos.

Durante esta campaña 22-23 hemos superado la barrera de las 200.000 has trabajadas con ya más de 100 clientes. 100 familias de productores que creen y apuestan todos los días por el sector agropecuario argentino y se perfeccionan para poder ser cada vez más competitivas.

Creemos que al productor que hace gestión económica-financiera, en los años como este en que la campaña ha sido irregular, le va menos mal que aquellos productores que no tienen claridad en sus finanzas. Eso quedó demostrado este año, trabajar con presupuestos y flujos de caja sirve para pensar escenarios y tomar mejores decisiones cuando el contexto es adverso. Hacer gestión es una invitación a pensar con mayor claridad y complementar la intuición que los productores poseen.

Queremos cerrar este reporte agradeciéndote por haber llegado hasta acá, por leernos y acompañarnos en este fascinante recorrido que es hacer gestión junto a los productores agropecuarios y ayudarlos a transformarse en eficientes gerentes de empresas que a fuerza de inteligencia y mejores decisiones siguen creciendo.

¡Hasta la próxima!