Lejos de traer claridad al escenario político, las elecciones generales mantuvieron la incógnita en torno a quién será el próximo Presidente de Argentina. Sergio Massa mejoró significativamente su performance respecto a las PASO, logrando una diferencia de 6 puntos sobre Javier Milei, su rival en el ballotage. Por su parte, confirmando el panorama que anticipaban las encuestas, Patricia Bullrich quedó regalada al tercer lugar y luego de los comicios confirmó el apoyo a la candidatura de Javier Milei para la segunda vuelta. Así, ambos espacios parecen estar tratando de captar no solo los votos sino también a parte de los dirigentes y funcionarios de Cambiemos de cara a unos comicios que prometen ser ajustados. En ese sentido, Sergio Massa confirmó en el día de hoy que, de ganar, su Ministro de Economía “no será de su espacio político”.

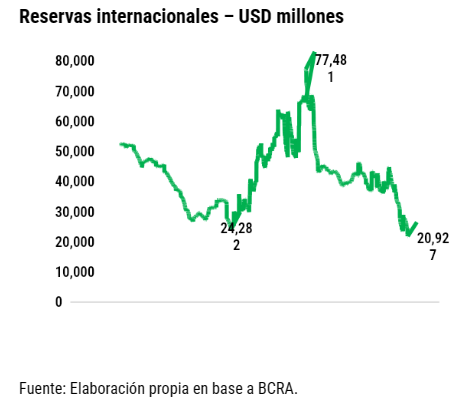

Ciertamente, los desafíos que hoy se postergan y se deberán enfrentar a partir de diciembre no son menores. En primer lugar, el tipo de cambio real se encuentra en mínimos de la actual administración debido a que la devaluación post PASO se trasladó rápidamente a precios. Así, la inflación superó el 10% mensual y erosiono rápidamente las ganancias de competitividad en un contexto de subsiguiente fijación de tipo de cambio en 350 ARS / USD. Por otra parte, señales que el esquema cambiario es insostenible son múltiples: el propio dólar a 350 es largamente testimonial. Actualmente, las exportaciones se cursan al “dólar exportador” (70% oficial 30% CCL) y las importaciones se encuentran fuertemente restringidas llegando al punto que se ven afectados productos de alto perfil como naftas o insumos médicos. Pese a ello, con una brecha cambiaria que se redujo, pero que continua por encima del 100% (niveles históricamente elevados), el BCRA continua sin poder acumular divisas, y las reservas se sitúan en USD 20.927 millones, su menor registro desde 2006.

Las múltiples restricciones para el acceso a la cotización oficial de 350 ARS / USD limitan el efecto de la apreciación cambiaria sobre los precios, dado que buena parte de la economía pasa a operar con las distintas cotizaciones paralelas como referencia. En igual sentido, la dinámica de las variables monetarias, probablemente tambien explica la escasa moderación de la inflación luego de la devaluación. Más en detalle, si bien el valor total de los pesos de la economía se está contrayendo en términos reales, la velocidad a la que circulan se encuentra en máximos desde al menos 2004. Se trata de un comportamiento habitual en los regímenes de alta inflación. Así, en octubre la Ciudad de Buenos Aires informó que la variación de su IPC fue de 9,4% mensual, pese a tratarse del segundo mes de fijación cambiaria.

Liquidaciones del agro, primeros 9 m. – USD millones

La dinámica inflacionaria se produce al mismo tiempo que los precios de la economía que son regulados por el Gobierno acumulan un significativo retraso, que se traduce principalmente en el crecimiento de las erogaciones que debe realizar el fisco para sostener las tarifas. Más en detalle, desde 2020 los precios regulados aumentaron 449% mientras que la inflación núcleo fue de 756%. De esta manera, la antipática tarea de aumentar las tarifas también deberá formar parte de la agenda inicial de una nueva administración debido a que la disciplina fiscal, incluida la reducción de los subsidios, es indispensable para controlar la inflación. A su vez, anclar las tarifas y el dólar es una práctica habitual en los planes de estabilización. Sin embargo, eso solo es posible si sus precios parten de valores razonables que permitan una subsiguiente apreciación.

En suma, la herencia que recibirá el próximo Gobierno aceleró su deterioro a lo largo de la extensa campaña electoral con más apreciación cambiaria, mayor déficit fiscal, inflación superior a los dos dígitos mensuales y menos reservas. A la próxima administración le espera un desafío importante que implica, muy posiblemente, establecer las condiciones iniciales para un plan de estabilización que llevará a una inflación mayor en 2024. Ciertamente, persistir en el rumbo actual es posible, no obstante, se trata de un camino que lleva a un creciente deterioro y que, dados los niveles inflacionarios actuales, conlleva riesgos hiperinflacionarios.

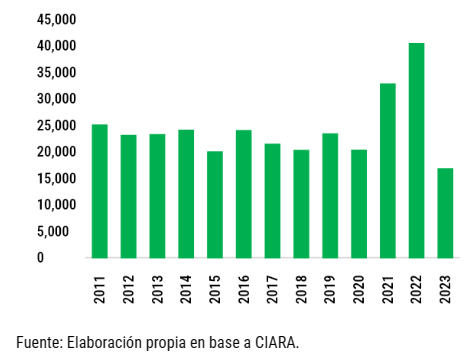

En ese sentido, la posible recuperación del sector agroindustrial luego de la muy severa sequía del corriente año, sumada al aporte de otros sectores exportadores, ayudará a la tarea del nuevo Presidente. Sin embargo, la experiencia de 2021 y 2022 muestra que los ingresos, incluso récord, de divisas no son sustituto de una macroeconomía estable y pueden coexistir con aumentos de la inflación y la pobreza.