En un contexto caracterizado por una macroeconomía inestable, con déficit fiscal del 1,5 % del PBI, con reservas del Banco Central (BCRA) cayendo y una inflación interanual del 138% (datos a septiembre de 2023), resulta interesante observar qué ha ocurrido con la competitividad de la soja en el último tiempo.

Para eso, tomaremos el período comprendido entre septiembre de 2017 y septiembre de este año con el propósito de hacer un análisis de la competitividad de la soja en materia de tipo de cambio e inflación.

Si bien es importante mencionar que la competitividad real, en el largo plazo, está más vinculada a cuestiones estructurales, como aspectos productivos, tributarios o de infraestructura, en el corto plazo las cuentas externas se ajustan a partir de variaciones en el tipo de cambio real, es decir, la relación entre la evolución del tipo de cambio nominal y la inflación.

Por ese motivo, para su cálculo, se utiliza el Índice del Tipo de Cambio Real Multilateral (ITCRM), que busca medir qué tan competitivo es el tipo de cambio en la Argentina para la soja, respecto al resto del mundo (ITCRM-Soja).

Para este producto, los países analizados son los principales actores del comercio internacional (la Argentina, Canadá, UE-27, Paraguay, Ucrania, EE.UU., Brasil e India), ponderados por su participación relativa (promedio de los montos comercializados por cada país desde 2019 a la fecha).

Además, el índice también tiene en cuenta el efecto que producen los reintegros y derechos de exportación en la Argentina, que operan aumentando o reduciendo el nivel del tipo de cambio que efectivamente percibe el empresario agrícola.

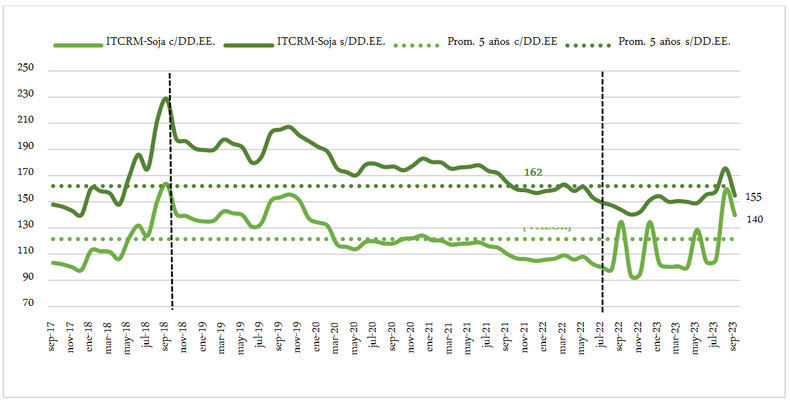

En el siguiente gráfico podemos observar tres grandes períodos en la evolución del ITCRM-Soja. Por un lado, un momento de mejora del índice, desde septiembre de 2017 a septiembre de 2018, consecuencia de los saltos cambiarios registrados durante 2018.

Evolución del ITCRM-Soja. Economía CREA en base a datos de Comtrade, IFM, y BCRA

Luego, un prolongado y paulatino período de deterioro, con algunos altibajos, desde octubre de 2018 hasta agosto de 2022. Ese período estuvo afectado por cambios políticos, devaluaciones, pandemia y la política de apreciación cambiaria llevada a cabo por el actual gobierno nacional.

Por último, el período que abarca desde septiembre de 2022 hasta septiembre de 2023, que refleja la repercusión del Programa de Incremento Exportador (PIE), más conocido como “dólar soja”.

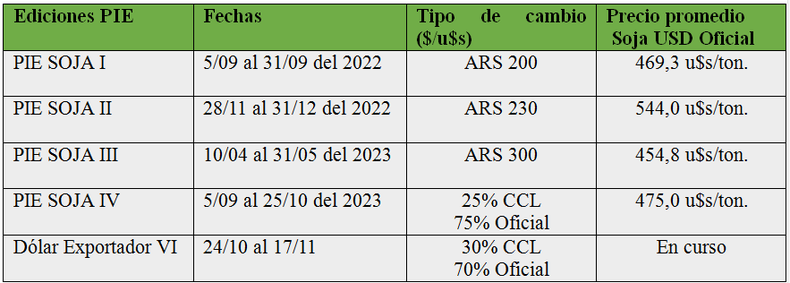

El PIE ha tenido cinco ediciones, las cuales se pueden ver en el siguiente cuadro, cuya última versión –vigente para todos los bienes y servicios exportables- se encuentra en curso hasta el próximo 17 de noviembre.

Ediciones del Programa de Incremento Exportador (PIE). Economía CREA en base a datos de la Secretaría de Agricultura, Ganadería y Pesca de la Nación, Bolsa de Comercio de Rosario y Banco Nación (BNA).

La competitividad de la soja se ve afectada por lo que ocurra en Brasil y EE.UU., países que representan más del 90% del índice por su participación en el complejo sojero. Sin embargo, las variables macroeconómicas de ambos, tanto inflación como tipo de cambio, se han mantenido estables.

De esa forma, el ITCRM-Soja pone en evidencia la vulnerabilidad de la macroeconomía argentina, con un tipo de cambio atrasado por una alta inflación, sumado a una brecha cambiaria, del 150%, que persiste en el tiempo. Así, no solo se generan distorsiones en el comercio exterior (exportaciones e importaciones), sino que también en la dinámica cotidiana de los negocios productivos, afectando así la competitividad.

Esa situación se contrapone al buen desempeño de las economías competidoras. Se puede percibir la buena performance en materia de precios de Brasil y Estados Unidos con inflaciones menores a dos dígitos anuales y con tipos de cambios que se mantienen competitivos pese a la caída del precio internacional de la soja.

Así, ante una situación de estabilidad cambiaria, un exportador argentino ve deteriorada su competitividad por el efecto de una inflación alta que encarece su producto en dólares, mientras que un exportador brasileño o estadounidense no sufren ese impacto.

Los sucesivos “dólar soja” han generado distorsiones en el sistema de precios e incentivos en los agentes económicos. Por un lado, ha tenido un efecto considerable en la relación de precios entre insumos y productos.

En el caso de los fertilizantes, se puede ver una mejora en la relación con la primera edición del programa (septiembre de 22). Esa mejora del tipo de cambio diferencial repercutió en una mayor capacidad de compra de la oleaginosa; mejor aún fue la última edición del programa con un tipo de cambio más favorable. Pese a tales mejoras teóricas, en los hechos resultó y resulta aún difícil conseguir los productos debido a problemas como inflación y faltante de dólares para importar bienes.

Luego, otro efecto pernicioso se evidenció a la hora de fijar precios de alquileres agrícolas. En general, el precio de la soja se venía utilizando como valor de referencia para ese mercado y la implementación de los sucesivos PIEs ha provocado un aumento de los arrendamientos. Además, este tipo de distorsiones y efectos se trasladaron a otras cadenas productivas que tienen a la soja como un insumo esencial.

En síntesis, la política del PIE buscó disminuir parcial y temporalmente la brecha entre lo que percibe el productor y el precio internacional. Sin embargo, ha generado distorsiones en las cadenas productivas-alimenticias y en la dinámica de precios del sector.

Las inconsistencias macroeconómicas pueden ser cubiertas con medidas temporales y transitorias como el PIE, pero la insostenibilidad del programa, tanto por los aspectos macroeconómicos como por los efectos en el sector agroindustrial, parecieran ponerle fin a la utilidad de ese instrumento y a su efecto en la competitividad.

Informe realizado por el Área de Economía de CREA