El Departamento de Economía de la Bolsa de Cereales de Córdoba publicó el informe de Mercados Agrícolas correspondiente al mes de abril, analizando la situación de los cultivos de soja y maíz.

SOJA

La cosecha de soja en Brasil presenta un avance del 87% sobre las 45,2 millones de hectáreas destinadas al cultivo. En los principales estados que componen la región centro-sur, la cual representa aproximadamente el 90% de la producción total, se lleva cosechado, en promedio, el 94% del área.

Según la Compañía Nacional de Abastecimiento (CONAB) la producción brasileña de soja alcanzaría los 146,5 millones de toneladas durante la campaña 2023/24, un 5% por debajo del récord histórico de 154,6 millones de toneladas alcanzado el ciclo previo. De igual manera, esta campaña se posicionaría como la segunda de mayor producción en los registros del país.

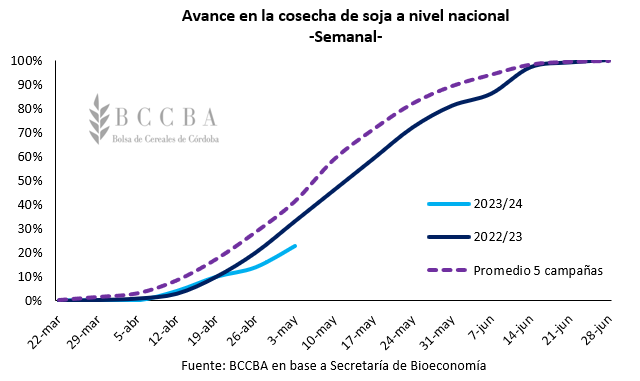

En Argentina, según la Secretaría de Bioeconomía, se ha cosechado un 23% de los 16,5 millones de hectáreas cultivadas con soja. Dicho avance se encuentra por debajo del 33% observado durante la campaña previa a misma fecha, lo cual puede ser explicado por las intensas lluvias ocurridas durante las semanas previas.

Según distintas fuentes, como la Secretaría de Bioeconomía, Bolsa de Comercio de Rosario (BCR) y la Bolsa de Cereales de Buenos Aires (BCBA), la producción argentina de soja rondaría los 50 millones de toneladas.

En resumen, la cosecha brasileña está llegando a su fin y daría como resultado una muy buena producción. Mientras que la recuperación de la producción argentina, es prácticamente un hecho, solo resta esperar el avance en las labores durante las próximas semanas. Además, si se incorpora en el análisis a los demás países productores de la región, el MERCOSUR ofertaría un volumen récord al mercado durante el presente ciclo comercial.

Lo anterior, ya ha sido incorporado por el mercado y se ha visto reflejado en la cotización de la oleaginosa. De ahora en más, al momento de analizar el comportamiento futuro de los precios, la atención debe estar puesta en lo que ocurre en el hemisferio norte.

Para la campaña 2024/25 en Estados Unidos, se prevé un aumento del 3,5% en el área a sembrar con soja, alcanzando un total de 35 millones de hectáreas. Si bien el grueso de la siembra se da en el mes de mayo, en donde se implanta aproximadamente el 80% de la superficie, al momento se observa un avance de siembra sobre el 8% del área destinada al cultivo, donde dicho valor se encuentra en línea con lo observado durante el ciclo previo para la misma fecha.

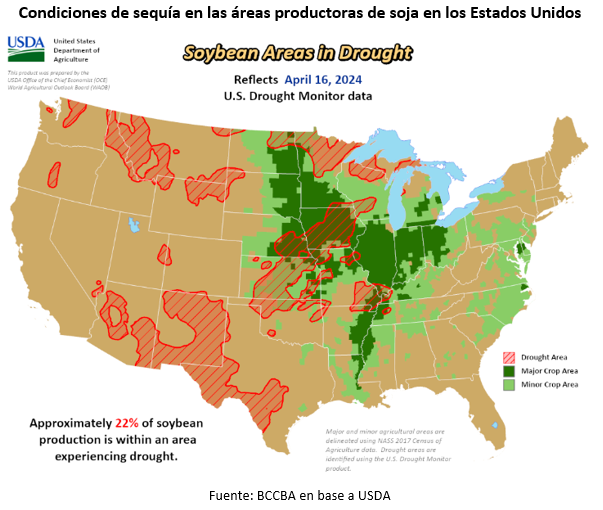

En la actualidad, aproximadamente el 22% del área en la cual se produce el mayor volumen del cultivo experimenta condiciones de sequía, dicho porcentaje se ubica dos puntos porcentuales por encima a lo observado el año previo a la misma fecha.

El Departamento de Agricultura de los Estados Unidos (USDA) en su reporte trimestral sobre stocks de granos, estimó que al mes de marzo, las existencias de soja se ubicaron en torno a los 50,2 millones de toneladas, incrementándose un 9% respecto a marzo del 2023.

Además, en su última publicación del informe mundial de estimaciones de oferta y demanda (WASDE) correspondiente al mes de abril, redujo su estimación de exportaciones y consumo de soja, correspondiente a la campaña 2023/24. En consecuencia, los stock finales se incrementaron un 8% respecto al mes de marzo ubicándose en 9,3 millones de toneladas. De esta manera, la relación stock/consumo para los Estados Unidos se ubica en el 8,3%, posicionándose como el nivel más alto de las últimas cuatro campañas y ubicándose en línea al promedio histórico.

MAÍZ

Para esta campaña 2023/24, la CONAB estima una disminución en el área sembrada (de aproximadamente 1,9 millones de hectáreas respecto el ciclo previo) y en la producción brasileña de maíz, la cual rondaría los 110,9 millones de toneladas (16% menos respecto el ciclo 2022/23).

Del volumen total estimado, el 77% está compuesto por el maíz safrinha, del cual se han finalizado las labores de siembra sobre las 15,7 millones de hectáreas destinadas para su desarrollo. La producción del cereal para el presente ciclo se estima en torno a los 85,6 millones de toneladas, un 16% por debajo de lo obtenido durante la campaña previa.

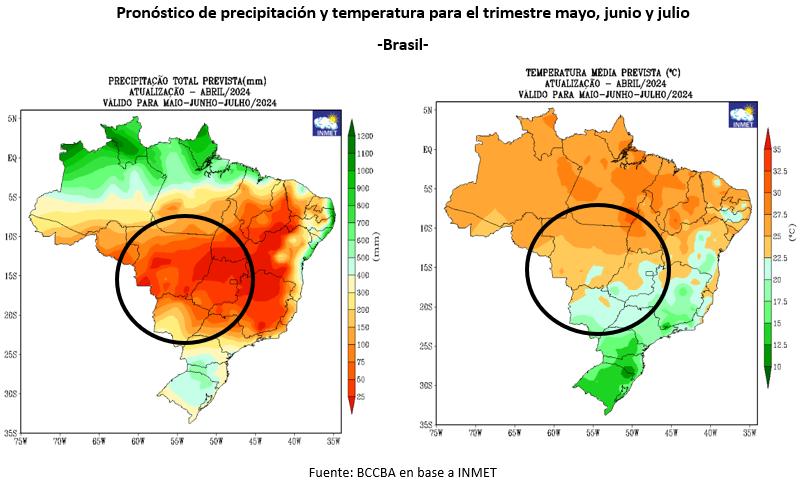

El mercado climático que acompañará al cultivo durante su desarrollo, será una variable para considerar al momento de analizar el precio del maíz. Para el trimestre de mayo, junio y julio, se prevé precipitaciones por debajo de la media en gran parte de la región centro-este (Mato Grosso, Mato Grosso du Sul y Goiás). En cuanto a la temperatura, también se ubicaría por encima de la media en dicha región, teniendo como excepción gran parte del estado de Mato Grosso do Sul.

En Argentina, según la Secretaría de Bioeconomía, la superficie sembrada rondaría los 10,6 millones de hectáreas, sobre las cuales han finalizado las labores de cosecha sobre el 23% de dicha área. Para el ciclo 2023/24, se obtendría una producción estimada en 56 millones de toneladas.

El spiroplasma ha generado recortes significativos en la producción estimada para la presente campaña. Por lo cual, si bien se vería una recuperación respecto el ciclo previo, quedaría en el pasado la idea de una cosecha récord.

En este sentido, la Bolsa de Comercio de Rosario redujo su estimación de producción en 6,5 millones de toneladas del mes de marzo a abril, pasando de una producción estimada en 57 millones de toneladas al valor actual de 50,5 millones de toneladas.

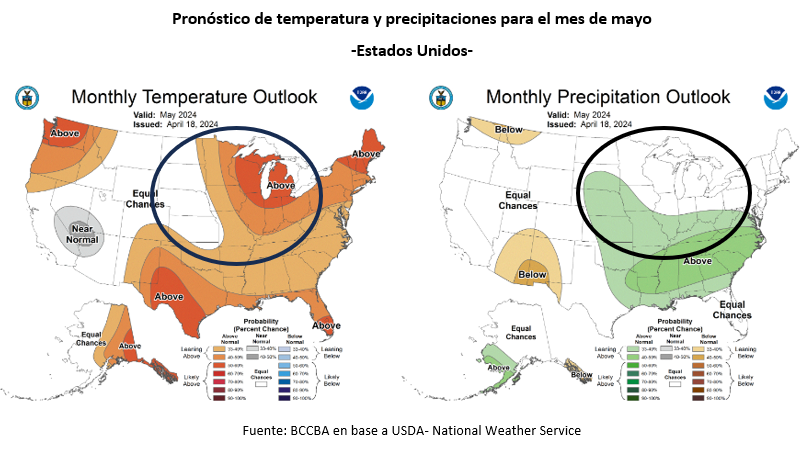

En Estados Unidos, se estima una disminución en el área a sembrar con maíz para la campaña 2024/25, cayendo un 5% respecto la campaña precedente y ubicándose en torno a los 36,4 millones de hectáreas. Al momento, se presenta un avance de siembra sobre el 12% del área destinada al cereal, porcentaje que se encuentra en línea con lo observado el año previo. En las próximas semanas se espera que se intensifiquen las labores considerando que, en promedio, a mediados de mayo ya se suele contar con el 80% del área implantada. Para dicho mes, se pronostican temperaturas por encima de lo normal en el “cinturón del maíz” estadounidense, mientras que las precipitaciones estarían en los niveles normales o en algunos casos ligeramente por encima de la media. Respecto a las existencias de cereal al mes de marzo, las mismas se incrementaron un 13% respecto a marzo del 2023, alcanzando los 212 millones de toneladas.

Informe completo: Informe de mercados agrícolas – Abril 2024