Informe de la BCR- por Francisco Rubies - Tomás Rodriguez Zurro –Emilce Terré

Producción: reina la incertidumbre por La Niña que no se va

En relación con los cereales de invierno, la campaña 2022/23 tuvo que lidiar con perspectivas desfavorables desde el comienzo: en primera instancia, los costos de los fertilizantes se dispararon por el conflicto ruso-ucraniano y, a pesar de que los precios de los granos en general y de los cereales en particular también reaccionaron al alza, los márgenes para los productores resultaron más ajustados que años anteriores al plantearse las siembras. En segunda instancia, las lluvias de otoño fueron menores a lo usual, afectando los perfiles de humedad para avanzar con las labores.

A medida que fue avanzando el año, el pulso seco se fue extendiendo y la gran mayoría de los cereales de invierno no recibió suficiente agua en los momentos críticos de llenado de grano, afectando seriamente a la producción. Sobre ello se sumaron heladas tardías promediando la primavera en buena parte del territorio nacional, que terminaron de dar el golpe de gracia a la producción de cultivos invernales.

En lo que respecta a los cultivos de verano, la incertidumbre reinante es elevada. A diferencia de lo ocurrido en la campaña previa, la primavera de este año dejó lluvias por debajo de lo normal, lo cual en vistas a un tercer año de La Niña consecutivo presenta graves dificultades para los productores. Por esta razón se registraron siembras mínimas históricas de maíz temprano, eligiendo los productores volcarse al maíz tardío que ya desde el vamos tiene un rinde potencial menor. Además, la combinación de malos pronósticos climáticos para potenciar los rindes, mayores costos de los insumos e incertidumbre sobre las condiciones de comercialización que estarán vigente en el mediano plazo, acabó por romper la tendencia que se venía registrando en los últimos 6 años y el área de intención de siembra de soja para la campaña 2022/23 ha aumentado, mientras que la del maíz disminuido.

En efecto, sobre el panorama ya complicado a las siembras de los cultivos de verano, se suman perspectivas poco auspiciosas para los próximos meses en lo climático. Según el informe semanal del GEA del 15/12, existen altas probabilidades de que el fenómeno La Niña se mantenga hasta el trimestre enero-marzo de 2023, por lo que el patrón seco podría continuar hasta febrero.

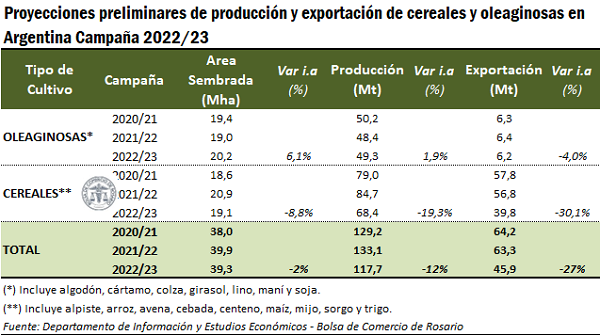

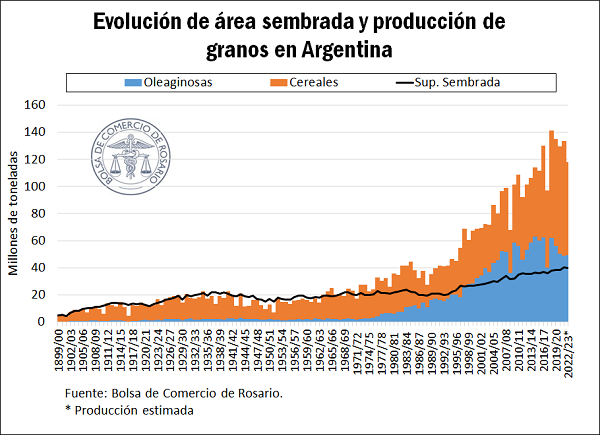

En este complejo escenario, la incertidumbre acerca de lo que pueda ocurrir en cuanto al área efectivamente sembrada y la producción se mantiene elevada, incluso a pesar de estar cerrándose la ventana de siembras. No obstante, nuestras proyecciones a la fecha apuntan para la campaña 2022/23 a una cobertura de siembras total de 39,3 M ha entre cereales y oleaginosas, un 2% por detrás del año anterior. Combinado con rindes más ajustados ante la falta de agua, ello resultaría en una producción total de 117,7 millones de toneladas, la más baja desde la campaña 2017/18, ceñida también por una fuerte sequía.

Con relación a las oleaginosas (incluyendo algodón, cártamo, colza, girasol, lino, maní y soja) la superficie sembrada total registra una suba del 6%, aunque por las limitaciones a la productividad la producción total aumentaría apenas un 2% a 49,3 Mt.

Respecto de los cereales (alpiste, arroz, avena, cebada, centeno, maíz, mijo, sorgo y trigo), para la 2022/23 se prevé una caída del área sembrada del 9% pero del 20% en producción total. En efecto, las coberturas con cereales cederían 1,8 millones de hectáreas, en tanto que la combinación de menos superficie y rindes ajustados dejaría a producción en 68,4 Mt para el nuevo ciclo.

De todas maneras, no debe soslayarse que, respecto de la cosecha gruesa, los números de producción son tentativos, y lo que ocurra efectivamente con el clima será fundamental para ver finalmente cuál es la producción obtenida en el nuevo año. El panorama actual para el verano en cuanto a la cuestión climática se mantiene complicado. Tal como se comentó más arriba, las probabilidades de que el evento Niña se mantenga hasta el trimestre enero-marzo siguen siendo elevadas. Si bien depende de qué región, la realidad es que se está atravesando la época crítica sin reserva de agua.

Lee también: Exportaciones récord para Santa Fe: la provincia alcanzó una cifra histórica cercana a los U$S 20.000 millones

Usos: las exportaciones constituyen la principal variable de ajuste, con una caída interanual del 27%

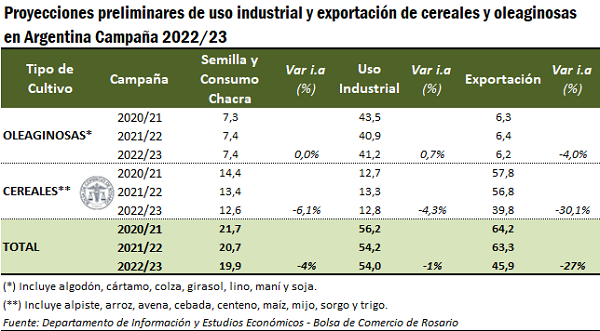

En lo que respecta a la demanda de los principales granos para el nuevo año, se prevé que el uso como semilla y consumo en chacra, incluyendo el uso de granos como alimento forrajero en casos de producción mixta, disminuya respecto del ciclo anterior a 19,9 Mt, un 4% por debajo de la campaña 2021/22.

En cuanto al uso industrial, considerando tanto la producción de aceite a partir de las semillas oleaginosas como la molinería de cereales, más otras industrias, la absorción se mantendría mayormente estable, cediendo apenas un 1%. Se diferencia aquí la previsión de un aumento del 0,7% en el crush de oleaginosas, en tanto el procesamiento de cereales caería un 4%. En el caso de la soja en particular, la reinstauración del diferencial arancelario que beneficia la exportación de derivados de soja en lugar de la exportación de grano sin procesar hace prever que, a pesar de las perspectivas de una menor producción, la industria aceitera se sostenga relativamente mejor que los despachos de granos sin agregado de valor. Del lado de los cereales, las industrias que más sufren la caída de la producción serían particularmente trigo, y algo maíz.

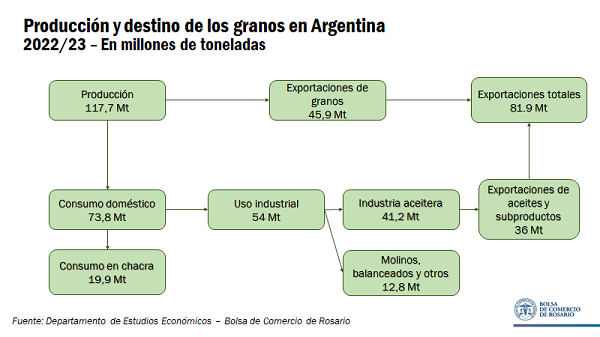

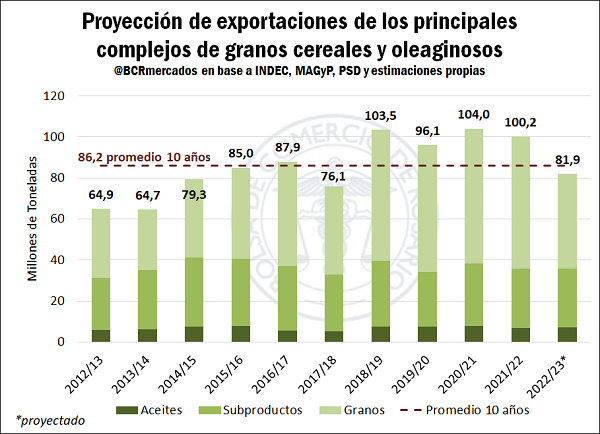

De esta manera, frente a la relativa estabilidad del uso industrial, la disminución en la producción hace prever una caída del 27% en la exportación de granos. Para el ciclo comercial 2022/23 se proyectan envíos al exterior de granos cereales y oleaginosas por un total de 45,9 millones de toneladas, el volumen más bajo desde la campaña 2017/18 cuando se exportaron 43 millones de toneladas, en medio de otra brutal sequía.

En cuanto a la exportación de subproductos y aceites, para la 2022/23 se podría observar una relativa estabilidad en términos de toneladas, ubicándose levemente por debajo del promedio de los últimos 10 años y manteniéndose prácticamente igual con relación a lo observado en la campaña previa. De esta forma, las exportaciones totales su ubicarían en 36 Mt, siendo la relación entre subproductos y aceites de 4 a 1 aproximadamente.

Así las cosas, se espera que el complejo agroindustrial en su conjunto finalice la campaña 2022/23 con un total de exportaciones entorno a las 82 Mt que, si bien constituye una importante disminución respecto al ciclo anterior, se ubica en torno al promedio de los últimos 10 años.

Para finalizar, el siguiente cuadro resume la matriz de oferta y uso proyectada para la campaña 2022/23 en Argentina.