La cosecha de granos gruesos 2019/20 quedó prácticamente finalizada en todo el territorio nacional, restando solo por recolectar el 4% del área sembrada de maíz, con buenos resultados productivos. La comercialización de los granos viene demostrando fluidez, habiéndose comercializado cerca del 60% de la producción maicera (considerando solo cultivos con destino comercial), y aproximadamente un 55% de la producción de soja, acompasados con las campañas previas. Así, con la campaña encaminada en el circuito productivo y comercial, comienza a acelerarse la toma de posiciones de lo que será la campaña gruesa 2020/21, indica en su informe la Bolsa de Comercio de Rosario.

Los expertos de la Guía Estratégica para el Agro advierten que el clima va a ser determinante de aquí en más de cara a lo que será la siembra del maíz nuevo, estimando al momento una reducción en el área del 10% en zona núcleo entre campañas; el estrés hídrico y la posibilidad de un año Niña estarían debilitando el entusiasmo por el maíz. El mes de agosto no se proyecta mucho mejor que julio en cuanto a precipitaciones, y no se espera que se desarrollen eventos capaces de recomponer el agua de los perfiles en su totalidad al menos hasta el mes de septiembre.

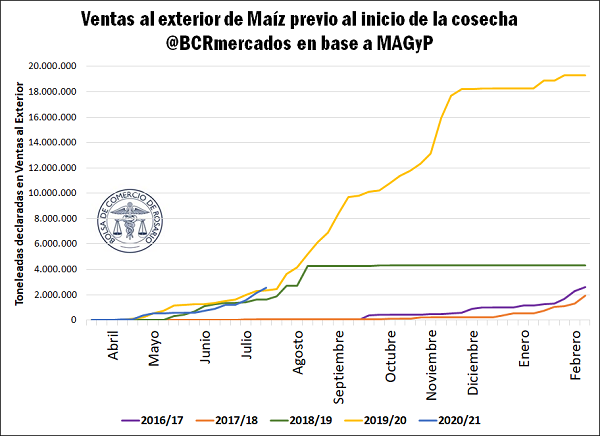

A pesar de la incertidumbre a poco de comenzar la siembra, la buena ventana en los precios externos del maíz sobre la semana pasada para las posiciones de campaña 2020/21, mejoró las ofertas de compra del cereal en el mercado interno por parte del sector exportador, que anotó un alto volumen de Declaraciones Juradas de Ventas al Exterior (DJVE) y, como contracara, cerró ingentes compras en el mercado doméstico. Durante las últimas semanas de julio, las firmas exportadoras anotaron ventas externas por 555.000 toneladas de maíz nuevo, en lo que fue la mayor venta externa semanal de maíz 2020/21 desde que comenzó el registro. En total, el sector tiene declaradas al momento ventas para embarcar a partir de marzo de 2021 por 2,5 millones de toneladas, un 8% por encima de la campaña previa, y marcando la mayor premura en la comercialización externa de maíz de la historia.

Por el lado del mercado interno, la atención de los operadores en la última semana se corrió desde los negocios en el mercado disponible de maíz, que venía dominando la escena desde la generalización de la cosecha del cereal tardío, hacia los negocios de la nueva campaña. Los mayores volúmenes negociados se concentraron en los segmentos de maíz temprano 2020/21, es decir, para las entregas entre febrero y mayo del año próximo, donde la oferta de compra llegó a US$ 140/t, precio base para parte de la oferta. Así, en la semana pasada, se anotaron negocios para entrega en el gran Rosario por unas 580.000 toneladas, con el 80% de los mismos para entregas antes de fines de mayo.

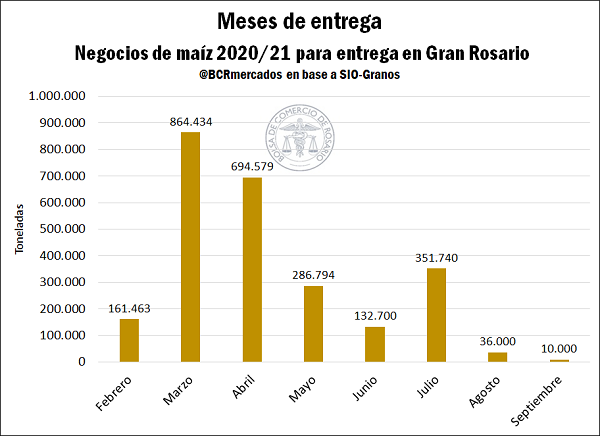

De lo que se lleva comercializado de la nueva campaña, el grueso del volumen corresponde a maíces tempranos, con la entrega marzo destacando con algo más de 850.000 toneladas anotadas, según consta en el registro SIO-Granos. Así, el 80% de los negocios declarados en la plataforma corresponden a maíces con entrega hasta el mes de mayo inclusive.

Lee también: Récord en las exportaciones de los principales complejos agroindustriales

La molienda de soja en abril cayó un 15% interanual

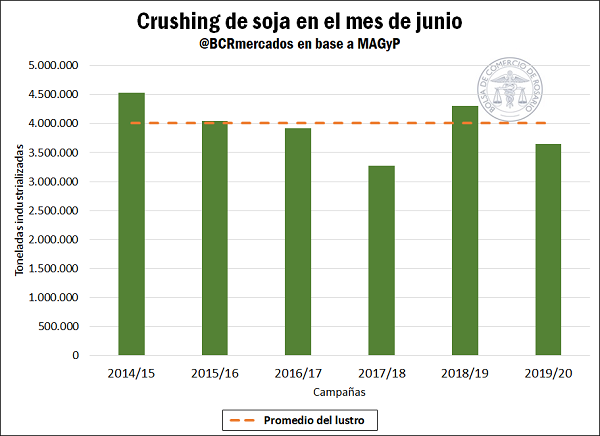

La industria de molienda de soja no está gozando de una buena campaña. Menores ritmos de exportación de harina, junto con una demanda de biodiesel por el piso y precios relativos que se mueven a favor de la exportación del grano, vienen complicando la campaña de la industria, y eso se vio reflejado en el ritmo de molienda para el mes de junio.

En total, en dicho mes se industrializaron 3,6 millones de toneladas de soja, lo que significa una caída del 15% en relación con la cifra del mismo mes del año 2019. Esto plantea una alarma para el sector, al considerar que, quitando la campaña 2017/18 que estuvo marcada por una sequía que provocó un severo recorte en la producción, esta es la industrialización más baja para el sexto mes del año desde la campaña 2011/12.

En el acumulado, en la campaña 2019/20 que comenzó en el mes de abril, ya se industrializaron 11,3 Mt de la oleaginosa, lo que marca una caída en términos interanuales del 6%. En el período se produjeron 8,3 millones de toneladas de harinas y pellets, y 2,2 millones de toneladas de aceite.

El precio de la soja en el mercado interno viene evidenciando un rally alcista en la últimas semanas, llegando a tocar su mayor valor desde el mes de febrero medido en dólares sobre final de la semana pasada, con valores de US$ 241,3/t según el precio de la Cámara Arbitral de Cereales de Rosario.

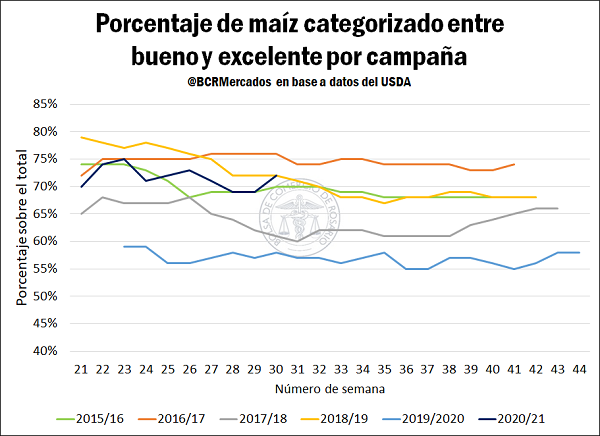

El contexto internacional de los granos gruesos presenta situaciones de apariencia encontradas. Por un lado, el clima más benévolo en las principales zonas productivas de Estados Unidos redundó en una mejora en la condición de los cultivos, aumentando en 3 puntos porcentuales los lotes de maíz y soja categorizados en condiciones entre buenas y excelentes respecto de la semana anterior, de acuerdo al último reporte del Departamento de Agricultura de los Estados Unidos (USDA).

De esta manera, la proporción de los cultivos de maíz campaña 2020/21 en condiciones buenas y excelentes iguala los registros de la campaña 2018/19, compartiendo el segundo mejor registro desde el año comercial 2016/17. Tal como se dijo, a los lotes de soja se les dio una mejora similar los del maíz, más en este caso la oleaginosa igualó a la campaña 2016/2017 como el mejor registro de los últimos años. Por otro lado, las mejoras climáticas en el Medio Oeste representan un hecho de gran relevancia para las expectativas de los agentes económicos puesto que el maíz ha ingresado en el período crítico de polinización y, en caso de que hubiera persistido la sequía en la región, los rindes del cereal se habrían visto perjudicados. A pesar de que la situación ha mejorado para los cultivos norteamericanos, hasta no dejar atrás el período crítico en el desarrollo del maíz y la soja, el mercado seguirá manteniendo su foco en la evolución del clima.

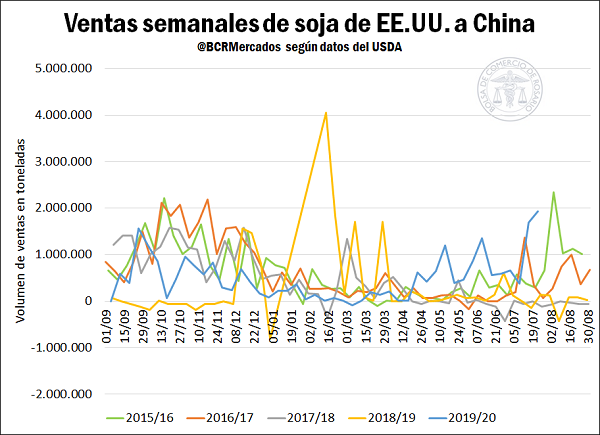

Otro punto a tener en consideración es la relación entre EE.UU. y China, entre quienes la tensión diplomática pareciese ir en aumento. Recientemente Estados Unidos determinó el cierre del consulado chino en Houston, a lo que el gigante asiático respondió con una medida similar sobre el consulado estadounidense en Chengdu. Estas situaciones ciertamente son muestras de las rigideces diplomáticas entre ambas potencias, aunque a la fecha no han derivado en una disrupción del comercio entre ambas naciones. En este sentido, en las últimas semanas, las ventas de soja estadounidense a China se han visto incrementadas y presentan un nivel alto con respecto a campañas pasadas.

Las compras de maíz estadounidense realizadas por China también venían mostrando altos volúmenes, y en la jornada del país asiático efectuó su mayor compra diaria del cereal americano, por 1,937 Mt. Finalmente, teniendo en cuenta el acuerdo comercial al que se llegó a principios de año, restaría considerar cuáles son las posibilidades concretas de que se cumpla con los pactado, ya que, por un lado, algunos analistas afirman que el volumen de negocios no alcanzaría para alcanzar los objetivos, pero, por otro lado, los nuevos y reiterados récords de compras diarias reafirmarían el compromiso o la intención de cumplir con dicho acuerdo.

Por último, el dinamismo de las ventas de exportación de maíz estadounidense al resto del mundo en el mes de julio ha sido muy elevado en relación a los últimos años. Según datos preliminares incluso podría tratarse de un nuevo récord histórico en el volumen de ventas para dicho mes.

Finalmente, las cotizaciones de los futuros de estos dos commodities operados en Chicago registraron una caída entre semanas. En una serie continua, el contrato de mayor volumen del maíz se redujo en un 2,32%, mientras que en el caso de la oleaginosa la disminución fue de sólo 0,75%.