Con la finalidad de estudiar el problema de la informalidad de la economía en el país, el Centro de Estudios Tributarios (CET) de la Universidad Austral realizó un informe en el que consignó a la evasión impositiva en el IVA como proxy de la economía informal.

Debido a la relevancia que tiene el IVA en la recaudación tributaria, como es el caso de Argentina donde representa el 24% de la recaudación total, la evasión del IVA puede utilizarse para tener una aproximación a la evasión total. Según consideraron Diego Rivas y Lucio Cardinale, ambos autores del informe, la evasión impositiva no es una problemática exclusiva de nuestro país, y es que la mayoría de los países del mundo tienen algún grado de evasión de sus tributos.

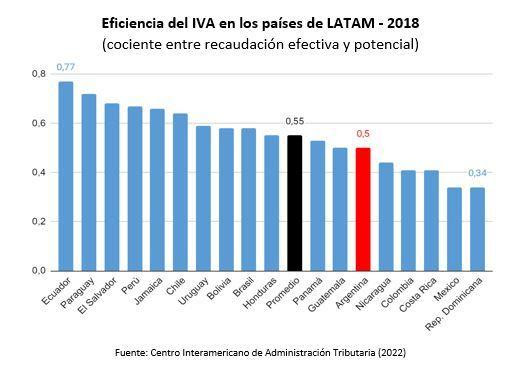

Entre otros estudios analizados, los autores relevaron los del Centro Interamericano de Administración Tributaria (CIAT) que estimó la brecha recaudatoria existente en el IVA para 18 países de América Latina desde 1990 hasta 2018. De acuerdo a estos datos, para el año 2018 Argentina, con 50% de eficiencia, se ubicaba entre los 6 países con peor eficiencia del IVA de Latinoamérica (es decir, con mayor evasión de este tributo), solo superado por Colombia, Costa Rica, México, Nicaragua y República Dominicana. Asimismo, en la región no existían países con evasión menor al 20%.

Para contrastar la información, la compararon con la aportada por la Comisión Europea, que publica anualmente el “VAT gap report”, un informe donde cuantifica para cada uno de los países que la integran la brecha entre el impuesto al valor agregado potencial y el efectivamente recaudado. De los 28 países reportados por la Comisión Europea, desde el año 2000 hasta el 2020, solo 3 tenían una brecha de incumplimiento mayor al 20% para el 2020: Italia, Rumania y Malta. “Esto contrasta fuertemente con lo observado anteriormente para Latinoamérica, que presenta niveles de evasión mucho más elevados”, indicaron los investigadores del CET.

La evasión en Argentina

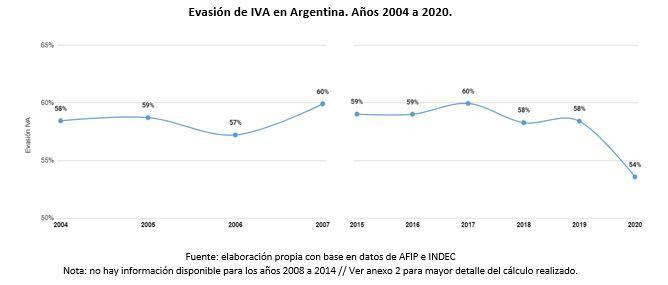

El informe señala que, durante el período 2004-2020, la evasión de IVA en Argentina se ha mantenido en torno al 60%, con un leve descenso en el último año estimado, que es el 2020, donde se ubicó en el 54%.

“La elevada presión tributaria que enfrenta el sector formal de la economía, con niveles de presión tributaria en torno al 30% (similar a los países de la OCDE, pero con una informalidad mucho más alta que aquellos) no colabora a reducir la informalidad”, sostienen los autores y agregan: “Tampoco lo hace la complejidad de nuestro sistema tributario, ya que las elevadas cargas administrativas que se imponen a quienes se introducen en la economía formal resultan un costo muy elevado difícil de soportar en muchos casos. El objetivo debe ser ampliar la base de tributación, y no seguir incrementando la carga de aquellos que ya se encuentran bajo el radar del Estado”.

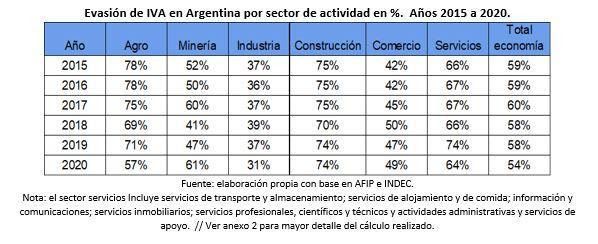

Rivas y Cardinale desagregaron el análisis por sector de actividad, con el fin de obtener un panorama más esclarecedor acerca de la dinámica de la economía del país.

La industria es el sector con menor evasión de IVA para todos los años analizados, seguida por el comercio. El agro, la construcción y los servicios se disputan el primer lugar entre los sectores con mayor evasión a lo largo de los seis años analizados. El agro, que era el de mayor evasión en 2015 y 2016, muestra una tendencia a la baja de la evasión de IVA que lo ubica por debajo de la construcción y los servicios a partir de 2019. Los servicios involucrados son mayormente servicios profesionales, por lo que abarcan en gran medida a cuentapropistas.

Evasión de IVA y empleo no registrado

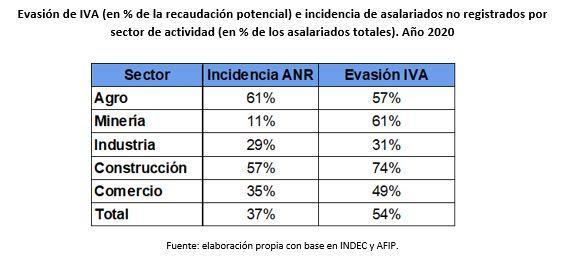

Los resultados obtenidos de evasión del IVA permitieron a los investigadores aproximar la informalidad de la economía y vincularlo con el empleo asalariado no registrado. “A priori esperamos encontrar cierta relación entre ambas variables, toda vez que la actividad no registrada, en general, trae aparejado empleo no registrado, y viceversa. En este sentido, observamos la incidencia de los asalariados no registrados sobre los asalariados totales por sector de actividad y en el total de la economía, a partir de la cuenta de generación del ingreso del INDEC, que presenta información a partir de 2016. Excluimos del análisis a los servicios, por tratarse mayormente de cuentapropistas”, explicaron.

En el año 2020, se observó que aquellos sectores que presentaban mayor evasión de IVA fueron, justamente, los mismos que tienen mayor incidencia de asalariados no registrados (construcción y agro), mientras que la industria y el comercio -con menores niveles de evasión- también presentan menor incidencia de asalariados no registrados. La minería, con baja incidencia de asalariados no registrados, se trata de un sector que no presenta un patrón claro en cuanto a evasión de IVA.

“La informalidad genera competencia desleal entre los que deciden realizar una actividad económica de este modo y aquellos que se disponen a afrontarla de manera formal. En última instancia, para compensar la pérdida de recursos, el Estado incrementa la presión tributaria sobre el sector formal de la economía, generando un perjuicio adicional producto de la informalidad”, indican Rivas y Cardinale.

A partir de los resultados de este informe, sus autores sostienen que hay lugar para incrementar la recaudación ampliando la base de tributación. Además de que existe la necesidad de diseñar políticas de acompañamiento y apoyo para generar la transición de las actividades hacia el circuito formal, incrementando de este modo el beneficio de toda la sociedad.

“Lejos de ser incriminatorios, los resultados de este trabajo buscan alertar sobre la necesidad de acompañar a determinados sectores en una transición beneficiosa hacia la formalidad. La situación actual que combina alta presión tributaria con elevada informalidad, da cuenta de un agotamiento de la política tributaria que adiciona cargas a los sectores formales de la economía y que, lejos de lograr sus objetivos, solo trae como consecuencia mayores incentivos a la informalidad”, concluyen los investigadores del CET.