Informe de la Bolsa de Comercio de Rosario

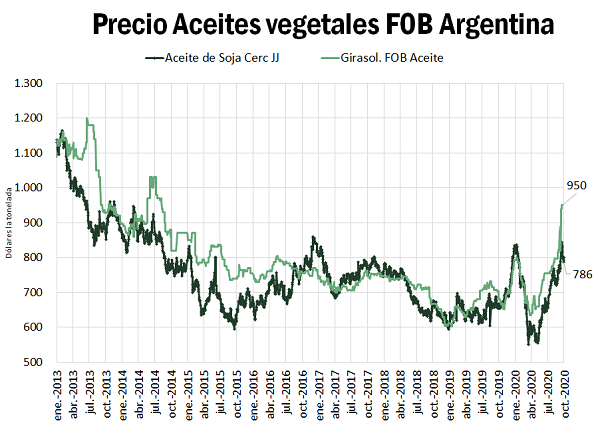

Desde los mínimos registrados en los meses de marzo y abril de este año, el precio de las oleaginosas no ha parado de subir. La soja en Chicago superó la barrera de los 10 USD por bushel (367 USD/tn) en el contrato más cercano, registrando un aumento de más del 20 % desde los mínimos de abril. La recuperación del precio de los commodities y de los mercados financieros ha tenido una marcada correlación a nivel mundial, encontrando piso sobre los meses mencionados. Diversos activos han podido recuperar sus valores e incluso superar los precios anteriores a la pandemia. Este fue el caso de las oleaginosas y sus aceites derivados. Si miramos los precios del aceite de girasol y soja FOB spot en Argentina, a la fecha cotizan 950 y 830 USD/t respectivamente. Desde mínimos de abril han marcado un incremento del 50 y 42 %, respectivamente. En particular, el precio del aceite de girasol ha alcanzado máximos de 6 años, de manera similar a lo que ocurre en los mercados europeos. El precio del aceite de soja, por su parte, alcanzó los niveles que existían antes de la pandemia y se sitúa en máximos de 3 años.

En detalle, el precio del aceite de girasol ha sobrepasado el nivel que alcanzó anterior a la pandemia por diversas razones. Las causas específicas fueron las siguientes:

• Se espera una menor producción de girasol en los países del Mar Negro. Ucrania, el principal productor a nivel mundial, está avanzando con la cosecha de girasol en un 36 % del área. Según datos de Agritel, los rindes reportados en dicha zona alcanzan 1,75 t/ha, un 20 % debajo del rinde de campañas anteriores. La menor oferta en la región del Mar Negro se suma a una menor venta de los agricultores en el mercado spot, lo que ayuda a empujar los precios internacionales al alza.

• La menor producción 20/21 esperada de Argentina también condiciona el aumento del precio del girasol internacional, ya que es el tercer productor mundial (muy por detrás de Ucrania y Rusia). La falta de humedad redujo drásticamente el área de girasol en el NEA por lo que, a nivel nacional, la proyección inicial de intención de siembra fue fuertemente recortada en más de 300.000 hectáreas hasta alcanzar 1,4 M ha.

Las causas comunes en la recuperación del precio de las oleaginosas y lo commodities en general fueron:

• Aumento en el precio del petróleo Brent y WTI. Después de que el Brent hubiera registrado valores de entre 19 y 20 dólares en los meses de marzo y abril, los precios registraron una marcada recuperación de hasta 20 USD. La correlación en el precio del petróleo y los aceites vegetales es evidente ya que compiten como materia prima en el mercado de los combustibles. Un caso particular ocurrió en el precio de los futuros del WTI cuando llegaron a cotizar en terreno negativo. Luego de este abrupto descenso, recuperaron fuertemente su valor para posicionarse en los 40 USD el barril aproximadamente. Tanto el precio del Brent como el WTI se encontraban por encima de los 55 y 52 USD, respectivamente antes de la crisis del COVID-19, por lo que su recuperación todavía se encuentra por debajo de los niveles pre-pandemia y no explican todo el aumento en los precios de los aceites vegetales. En la suba del petróleo incidió, entre otros factores, la reducción de la oferta por parte de la OPEC+ para aminorar el aumento de las existencias mundiales debido a la menor demanda por transporte terrestre y aviones comerciales.

• Compras de China en los mercados de commodities. Para 2021, se espera que el principal motor de la recuperación económica, según el FMI, sean los países emergentes, principalmente China e India. El primero ha estado incursionando en los mercados de commodities con fuertes compras tanto de petróleo, soja, aceite de girasol y diversos cereales, lo que ha impulsado los precios luego de tocar mínimos producto del “sell-off de la pandemia”.

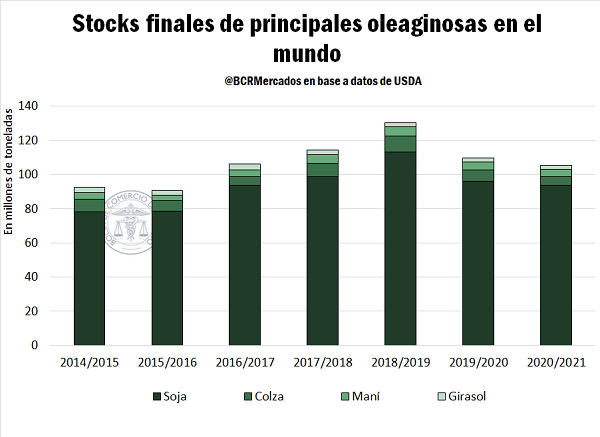

• Menores stocks de oleaginosas esperados en el mundo para finales de la campaña 20/21. Las mayores compras de China de oleaginosas permitirían en esta nueva campaña 20/21, disminuir los stocks a nivel global mejorando el panorama de precios tanto para la soja como para el girasol. Según datos del USDA, se espera que los stocks finales de soja terminen en 93,5 Mt, cayendo un 2,5 % respecto de la campaña anterior. Este nivel de stocks se encontraría en niveles similares a los registrados en la campaña 16/17.

• Aumento de la emisión monetaria por parte de principales economías del mundo. En esto juega un papel importante la emisión de los Estados Unidos ya que, para paliar los efectos de la cuarentena y la pérdida de empleos en gran parte del país, ha decidido encarar una política monetaria y fiscal altamente expansiva incrementando el déficit presupuestario y financiando el mismo con emisión monetaria. Debido al incremento de los agregados monetarios de ese país, y el resto de las economías que siguen las mismas medidas, se genera un aumento en la inflación global en el mediano plazo. Los mercados financieros se han anticipado a estos efectos haciendo aumentar el precio de las empresas que cotizan en bolsa alrededor del mundo. En una segunda instancia, los commodities podrían seguir esta tendencia. El principal ahorrador de dólares en el mundo, China, producto de su superávit comercial ha incursionado en los mercados de commodities con fuertes compras ya que si se espera un aumento de la inflación de ahora en más, es mucho más racional ahorrar en bienes que en dólares constantes y sonantes o bonos del tesoro de Estados Unidos que cotizan a tasas muy bajas. Ejemplo de este caso son las importaciones de soja para la campaña comercial 19/20 que se estiman en un record de 98 millones de toneladas.

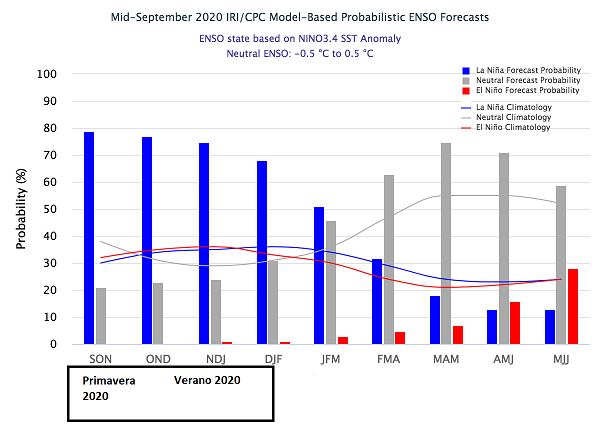

Estos últimos factores son los que más fuertemente están pegando en el mercado de la soja. En dicho segmento la probabilidad de la ocurrencia de La Niña para este verano, en el Hemisferio Sur, podría ocasionar condiciones adversas para nuestros cultivos en nuestro país y en algunas regiones de Brasil, lo que disminuiría la oferta global de soja.

A pesar de todos estos factores, en las últimas dos semanas se empezó a sentir un aumento en la volatilidad en el precio de las oleaginosas y en los mercados financieros en general. Entre otras causas se debe a los rebrotes de COVID-19 que se dan en muchas partes del mundo, lo que se le denomina actualmente como “la segunda ola” y la menor esperanza de una llegada oportuna de una vacuna contra este virus. Esto hace que las expectativas de recuperación sean más pesimistas, ya que ante este escenario las restricciones que se encuentran impuestas para la circulación de personas y de actividades podrían mantenerse un mayor tiempo perjudicando el nivel de actividad mundial.