Desde la Bolsa de Comercio de Rosario realizaron un informe que da entender el impacto de la sequía en los rindes de la gruesa.

“Con sequía y en el último tramo de la campaña comercial, se ajusta el grano disponible para vender”, afirman desde la institución.

En este sentido, señalan que el sector agropecuario se encuentra “inmerso en el último tercio de la campaña de soja 2022/23, el panorama, como ya era de esperarse, se presenta ajustado desde aquí hasta abril”.

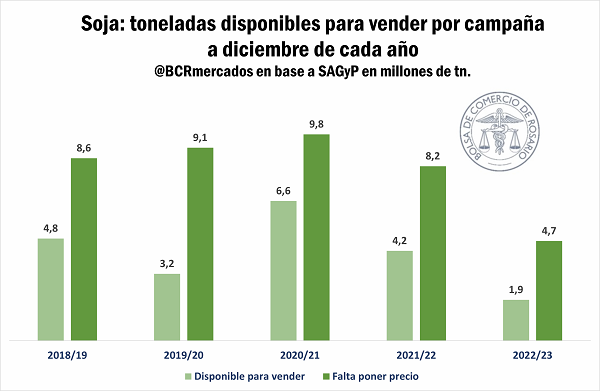

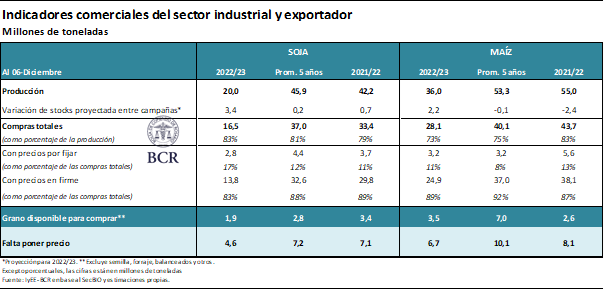

Es que se parte de las estimaciones de la BCR. Esta indica que “la cosecha de soja para la campaña en curso no pasaría las 20 Mt. Teniendo en cuenta que a la última semana de noviembre la comercialización asciende a 16,5 Mt, más lo que se utilice como semillas y otros fines, las toneladas disponibles para comprometer, de aquí a la incursión del nuevo ciclo, es de 1,9 Mt, cuando en promedio, para los últimos cuatro meses de campaña, aún quedaban disponibles para vender casi 5 Mt.”.

Para el caso del maíz, diciembre comienza con una disponibilidad de grano para comprar por parte de la industria y la exportación (ello es, sin contar asignaciones para semilla, forraje y otros) por 3,5 Mt, por encima del año pasado, aunque es casi la mitad del promedio del último lustro. Además, hay 6,7 Mt de maíz sin precio firme.

En soja, la lógica imperante durante un año como este, arrasado por la sequía, ha devenido en volúmenes comercializados muy por debajo de la media, llevando a un atraso relativo de casi el 60% con relación al promedio de las últimas diez campañas a esta altura del año. Mientras que, del total comercializado hasta ahora, el 17% se realizó bajo la modalidad “a fijar”, por lo que la mercadería a la cual le resta ponerle un precio alcanza 4,6 Mt.

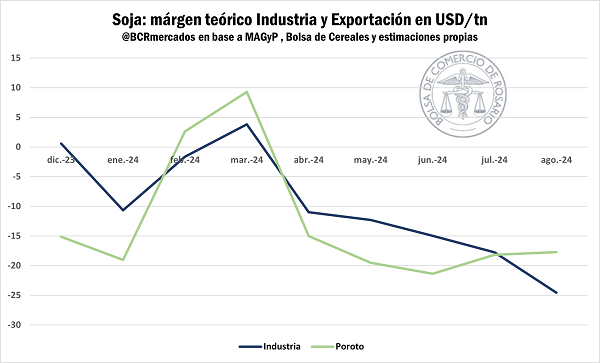

La escasez de la oleaginosa se ha hecho sentir durante todo el curso del año, y ha llevado los márgenes exportadores, tanto para la industria como para la exportación directa de poroto hacia terreno negativo, exceptuando intervalos atravesados por los programas de incremento exportador (Informativo N°2127).

La estacionalidad propia del cultivo y la particularidad de esta cosecha dejan un escenario muy ajustado para la molienda de soja, que estimamos en 25 Mt, contando con la posibilidad de importar poroto desde los países vecinos que comienzan a cosechar antes que Argentina.

El último informe de existencias físicas de granos de SAGyP, indica que entre granos almacenados en plantas de acopio y en propiedad de la industria y exportación habría 7,9 Mt de soja en existencia, un 17% menos de lo que en promedio se suele encontrar a diciembre en los últimos 3 años.

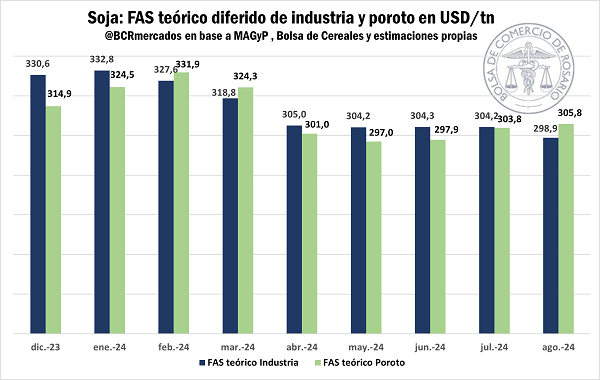

Mientras tanto, el poder teórico de compra por parte de la exportación oscila en torno a los 330 USD/tn para las posiciones más inmediatas según estimaciones propias, aunque las posibilidades de capturar estos valores están muy limitadas por la escasa oferta disponible. A partir del ingreso de la nueva cosecha, se prevé una presión sobre este guarismo cayendo por debajo de 300 dólares por tonelada para mayo 2024.

Durante una semana marcada por la asunción del nuevo presidente y equipo económico, el mercado tímidamente ha vuelto a entrar en acción, anotando unas pocas toneladas a inicios de semana. Ya con un esquema cambiario especial funcionando, la pizarra ha convalidado los nuevos precios, saltando un 20% desde el jueves pasado hasta el primer valor pizarra disponible.

*Las ventas al exterior de maíz baten récords.

Previo a los anuncios presidenciales y antes de la suspensión del Registro de declaraciones juradas de venta al exterior, los anotes de ventas externas de maíz siguieron a la orden del día.

En solo dos ruedas hábiles, los pasados viernes y lunes, se anotaron 3,1 Mt de ventas al exterior de maíz, de las cuales 2,9 Mt corresponden a la próxima campaña 2023/24. En un par de días, se registraron el 12% del total de DJVE de maíz registradas en el año; sin ir más lejos, casi el 30% de las registraciones de maíz nuevo hasta ahora se efectivizaron entre el 7 y 11 de diciembre.

*Nuevo esquema cambiario y sus efectos iniciales sobre los márgenes de exportación.

Durante esta semana, el nuevo equipo económico anunció parte del tan esperado paquete de medidas. Entre las resoluciones que más impactan sobre el mercado se encuentran las referentes al nuevo esquema cambiario. Por un lado, el tipo de cambio oficial subió a 800 pesos por dólar, planteando una devaluación mensual objetivo del 2%, al menos para el corto plazo. Simultáneamente se estableció un tipo de cambio diferencial para exportación, según el cual el 80% del valor resultante deberá liquidarse al tipo de cambio oficial, y el restante a la cotización contado con liquidación (CCL).

Estos cambios mejoraron los márgenes de la industria y la exportación, que se movieron en terreno negativo durante gran parte del año.

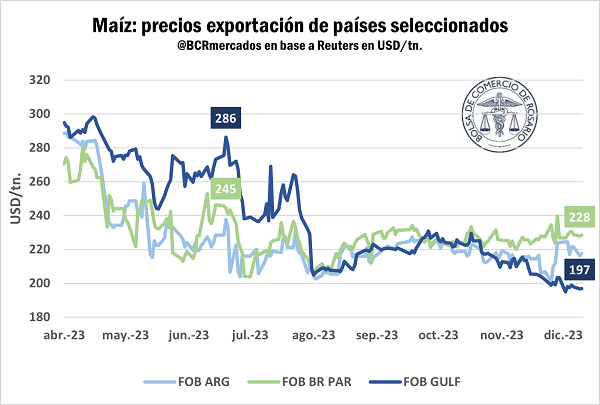

*A la espera de una cosecha récord a nivel mundial, el “mercado climático sudamericano” mejora los precios de exportación para el maíz.

Si bien se descuenta un incremento en la producción mundial de maíz en la nueva campaña, que a priori presiona a la baja las cotizaciones, el temor a un ajuste de la cosecha brasilera por inclemencias climáticas ha compensado este efecto poniendo piso a las pérdidas.

En relación con el primer punto, la semana pasada el Departamento de Agricultura de EEUU (USDA) dio a conocer sus nuevas proyecciones para la campaña 2023/24, señalando que la oferta global de maíz superaría el récord de dos campañas atrás, con 1.724 Mt. Con una demanda firme, la relación stock consumo alcanzaría 26,3%, en línea con el promedio, aunque por encima del ciclo pasado.

Estados Unidos y China encabezan la lista de mayores productores de maíz, cada uno rompiendo récords productivos para la cosecha entrante. El país asiático habría sembrado la mayor superficie desde el año 2015, calmando así la incertidumbre inicial causada por las adversidades climáticas que en un inicio hicieron temer por los rindes.

Sin embargo, las dudas sobre el mercado han comenzado a hacerse presentes desde el comienzo del “mercado climático sudamericano”. Brasil es azotado por desafiantes temperaturas y escasas lluvias sobre las regiones norte y central de su territorio, mientras que, en el sur, sufre de excesos hídricos condicionando el estado de sus cultivos.

Si bien el USDA no ha modificado sus proyecciones, la propia agencia gubernamental brasilera estima 10 Mt menos que los estadounidenses en línea con varios analistas privados. El retraso que implica las dificultades sobre la región de Mato Grosso es de fundamental importancia para la segunda cosecha maicera, que estacionalmente coincide con el maíz tardío argentino.

La evolución de los precios de exportación refleja la dinámica de los acontecimientos desde inicios del 2023. La campaña 2022/23 ha significado para Estados Unidos una merma productiva interanual de 34 Mt, mientras que Brasil alcanzó la mayor producción de su historia, fijando así “spreads” entre ambos de más de 40 USD en algunas ocasiones.

La disponibilidad del cereal y su bajo precio le ha valido a nuestro país vecino para reclamar una mayor parte del mercado japonés, tradicionalmente abastecido por el maíz norteamericano de forma indiscutida. Inclusive otro país asiático también habría sido abordado por las exportaciones brasileras, y es que, según las propias estadísticas locales, durante el 2023 Brasil habría exportado 11 Mt hacia China, inclusive más que Estados Unidos.

Durante los últimos tres años China ha jugado un rol fundamental como uno de los principales importadores de maíz, su intensa demanda interna, impulsada en gran parte por su industria molinera y porcina ha sido abastecida principalmente por el cereal norteamericano.

El acercamiento del gigante asiático hacia Sudamérica y la impresionante cosecha brasilera han devenido en una feliz coincidencia copando el mercado por encima de la presencia estadounidense.