Informe de la Bolsa de Comercio de Rosario

Habiendo transcurrido ya tres meses de la actual campaña comercial, resulta interesante analizar cuál es la situación de la comercialización del trigo hasta la fecha, tanto en el plano externo como en el interno. Este ciclo ha estado signado por marcados inconvenientes en la logística causados por distintos conflictos gremiales que afectaron el normal flujo de granos, particularmente en los primeros dos meses de la campaña.

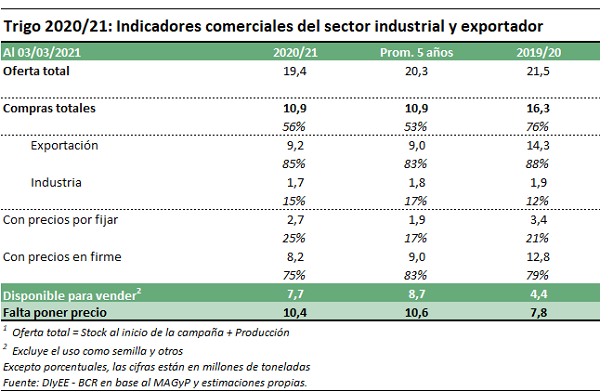

Según datos informados por MAGyP al día 03/03, ya se llevan comercializadas en Argentina 10,9 Mt de 19,4 Mt que se estiman de oferta total en la corriente campaña. Si bien en comparación con lo ocurrido en la campaña anterior la comercialización para estas fechas se encuentra marcadamente por detrás, tanto en términos absolutos como en relación a la oferta total, considerando el promedio de los últimos 5 años se puede apreciar que lo negociado a igual fecha no difiere demasiado.

En cuanto a los sectores demandantes del cereal, los exportadores llevan adquirido 9,2 Mt, un 85% de las compras totales. Además, considerando que las proyecciones de exportación de trigo 2020/21 se ubican en 10 Mt, este sector ya se habría hecho del 92% de sus requerimientos de granos totales, habiendo transcurrido solamente 3 meses del nuevo ciclo. Por otra parte, la industria molinera, ya se ha hecho con 1,7 Mt, un 15% de las compras totales. Si bien las compras de este sector hasta hace algunas semanas se encontraban algo rezagadas en comparación con años previos, las adquisiciones de trigo por parte de los molinos han visto un leve repunte en las últimas semanas, acercando al acumulado actual a los niveles de campañas anteriores.

De todas maneras, el aspecto más distintivo de la comercialización de trigo 2020/21 es la proporción de negocios pactados sobre los cuales aún no se ha fijado precio. Del total de las compras realizadas hasta la fecha, un 25% aún no tiene precio firme, una proporción considerablemente superior a la observada tanto en 2019/20 como en el promedio de las campañas anteriores.

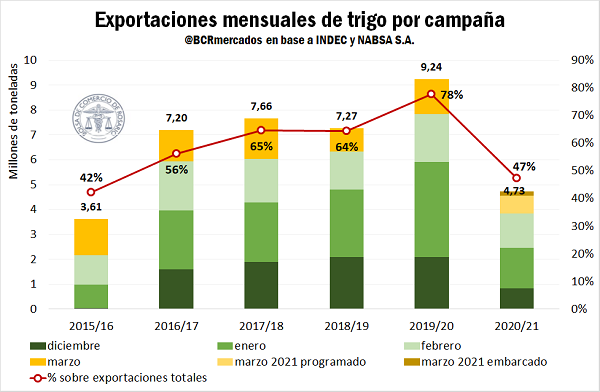

En el plano externo, de acuerdo a las Declaraciones Juradas de Venta al Exterior (DJVE), ya se han anotado 9,2 Mt de 10 Mt de trigo 2020/21 proyectadas para enviar al exterior en toda la campaña. En contraste con la rápida declaración de ventas externas observada, que alcanzaban el 46% de las exportaciones estimadas antes del inicio del año comercial triguero (dic.), el ritmo de embarques de la actual campaña es el más bajo desde 2015/16.

De acuerdo a datos del INDEC y de la agencia de navegación marítima NABSA S.A., el trigo exportado entre diciembre y febrero sumado a lo embarcado en lo que va de marzo más lo programado para embarcar en lo que resta del mes alcanzaría un total de 4,7 Mt, muy por detrás de los últimos 4 ciclos tanto en términos absolutos como respecto del total de exportaciones de cada campaña. La caída de los meses de diciembre y enero estaría explicada, por un lado, por los problemas logísticos, y por el otro, por la merma productiva de las regiones norte y centro del territorio agrícola argentino. La cosecha de estas regiones que se orienta en gran medida a los mercados externos a través de los puertos sobre el río Paraná, se despacha al inicio de cada campaña o incluso antes del comienzo formal, en noviembre. Dada la caída productiva precisamente en estas regiones, se observó una merma en los despachos externos de inicios de campaña que usualmente son abastecidos por norte y centro. No obstante este panorama, era de esperar que a medida de que avanzara la cosecha en el centro-sur de la provincia de Buenos Aires y el territorio de la La Pampa, región que se vio beneficiada por el clima durante el desarrollo del cultivo y obtuvo una elevada producción, el volumen despachado al exterior aumentara. Mas esto no ocurrió: el tonelaje exportado en febrero fue el menor de los últimos cinco ciclos, y, de acuerdo a lo efectivamente embarcado más lo programado a embarcar en el corriente mes, esta tendencia se mantendría en marzo.

Lee también: Fondos Soberanos de Inversión, herramienta de estabilización y desarrollo económico

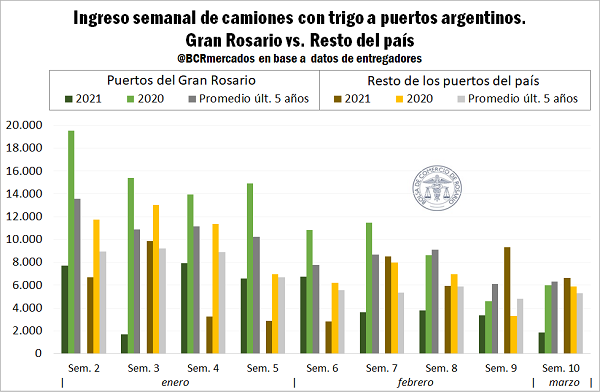

Asimismo, el menor volumen embarcado a la fecha guarda correlación con el también menor ingreso de camiones con trigo a los puertos del país. Para el análisis de esta segunda variable se deja fuera los arribos camioneros a puerto de diciembre, ya que durante más de la mitad del primer mes de campaña las medidas de fuerza gremiales impidieron completamente la descarga de granos en terminales. El gráfico a continuación, que exhibe los ingresos de camiones con trigo a puertos argentinos a partir de la primera semana completa de enero, pone en evidencia que el arribo semanal del cereal a las terminales del Gran Rosario fue siempre menor tanto al volumen ingresado el año previo como al promedio de los últimos cinco años. Así, durante el pico de cosecha, el trigo 2020/21 estuvo siempre muy lejos de igualar la media de ingresos semanales de las últimas 5 campañas.

En cuanto al arribo del cereal al resto de los puertos del país, entre los que destacan Bahía Blanca y Quequén, éste mostró dos patrones diferenciados en el período considerado. Desde la segunda semana del año hasta la sexta los ingresos semanales esta campaña fueron menores a los registrados en 2019/20. A propósito de este dato resulta oportuno aclarar que los puertos del sur de la provincia de Buenos Aires fueron los más afectados por la huelga de transportistas que tuvo lugar entre la 4ta y la 6ta semana del año, lo cual es claramente evidenciable en el gráfico. Sin embargo, a diferencia de lo que ocurrió en los puertos del Gran Rosario, en el resto de las terminales portuarias, el número de camiones arribados con cereal 2020/21 aumentó significativamente una vez sorteado ese escollo y ha sido superior al año previo y al promedio de los últimos 5 años en tres de las últimas cuatro semanas. De esta manera, de no mediar inconvenientes, es de esperar entonces que el mayor flujo triguero observado hacia los puertos de Bahía Blanca y Quequén, se traduzca en un repunte del ritmo de embarques en el corto plazo.

En el ámbito internacional, las novedades relevantes de la semana provienen del nuevo reporte de Oferta y Demanda Global de productos agrícolas del Departamento de Agricultura de Estados Unidos. Por una parte, del lado de la oferta, la producción global del cereal en la 2020/21 sería la más elevada de la historia (776,8 Mt). Principalmente se destaca la producción en Australia, que alcanzaría la friolera suma de 33 Mt, un máximo histórico superando la anterior marca de la campaña 2016/17. Además, otro aspecto remarcable es que, considerando que en los últimos dos años el país oceánico sufrió severas sequías que afectaron la cosecha, el incremento productivo interanual sería del 117%. En otras palabras, la producción de un año a otro nada menos que se duplicó y con creces.

Por otra parte, del lado de la demanda, el organismo estadounidense aumentó sus proyecciones para la demanda global de la mano, principalmente, de un mayor uso para consumo animal en China. De hecho, el uso del cereal para este fin en el país asiático sería de 35 Mt, un máximo histórico. Esto ocurre debido a que los precios internos del maíz en las tierras de la Gran Muralla continúan estando por encima de los precios del trigo. Además, esto también conduciría a que China importe 10,5 Mt de trigo, el mayor volumen en 25 años.

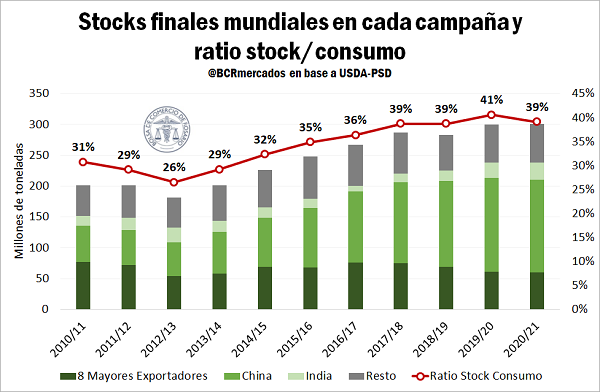

Por último, dado que el aumento en las estimaciones de consumo supera al aumento en las proyecciones de producción, los stocks finales globales sufrieron un ajuste de 3 Mt en relación a la estimación previa. De todas maneras, aún a pesar del recorte, el stock sería el más elevado en términos absolutos, aunque sí se observaría una reducción en el ratio stock/consumo.

En el gráfico se puede apreciar cómo China ha incrementado sus existencias de trigo a lo largo de los años. Para la actual campaña, sin embargo, se espera que dado el mayor uso doméstico estos caigan por primera vez en 8 años. Asimismo, se anticipa que los stocks caerán en los mayores 8 países exportadores1 en conjunto, mientras que se prevé que aumenten en India.

Para finalizar, un comentario respecto de los precios. En el mercado de Chicago, luego de alcanzar máximos desde 2013 hacia finales de febrero (US$ 249,9 /t el 24/02), las cotizaciones se han mantenido volátiles y han mostrado una cierta tendencia bajista: el precio de ajuste de la jornada de ayer fue de US$ 333,8 /t. En cuanto a los precios en la plaza local, estos han mostrado mayor estabilidad en la última semana, y el equivalente en dólares del precio de la Cámara Arbitral de Cereales de Rosario se mantuvo en el orden de los US$ 215/t, un 12% más que un año atrás, pero por debajo de los US$ 236 /t alcanzados a mediados de enero.