La campaña de granos gruesos 2019/20 ha transcurrido por un camino sinuoso desde un comienzo, atravesada por la coyuntura global debido a la pandemia por COVID-19 con sus graves impactos en el comercio internacional de bienes y especialmente en las cadenas de valor vinculadas a la alimentación, sostiene la Bolsa de Comercio de Rosario. A ello se suman los actuales vaivenes en el desenvolvimiento de las tensiones comerciales entre dos potencias globales como son Estados Unidos y China, que a pesar de haber firmado un acuerdo comercial a comienzos de año, parece que aún no se han logrado disipar los contrapuntos.

En el plano local, el conjunto de productores de granos de nuestro país parece haber incrementado sus esfuerzos productivos con el objeto de poder sortear las dificultades antes mencionadas. En cuanto al avance en las labores de recolección de los cultivos, las condiciones meteorológicas han derivado en un rápido avance de la trilla, tanto para la soja como para el maíz, restando por recolectar escasas hectáreas del cereal tardío. Desde finales de abril se logró un importante aceleramiento en las tareas de cosecha del maíz, superando ampliamente lo obtenido en la campaña previa y el promedio de las últimas cinco campañas comerciales. Al momento actual se ha trillado el 94% del área estimada frente al 82% del ciclo precedente.

Asimismo, es importante recalcar la particular importancia que ha adquirido el maíz en esta última campaña, no solo en términos de total exportado tal como se ha podido observar en informativos semanales previos, sino que por primera vez en 22 ciclos productivos se perfila para superar al cultivo de soja en el tonelaje producido. En este sentido, se encuentran al menos dos factores que coadyuvan a dicho resultado, por un lado, el pulso seco de febrero y marzo ajustó el volumen producido de soja a 50,7 Mt (un tonelaje un 10,2% inferior a la campaña récord 2018/19) y, por otro lado, la cosecha maicera volvería a ubicarse en su record histórico con un volumen de 51,5 Mt.

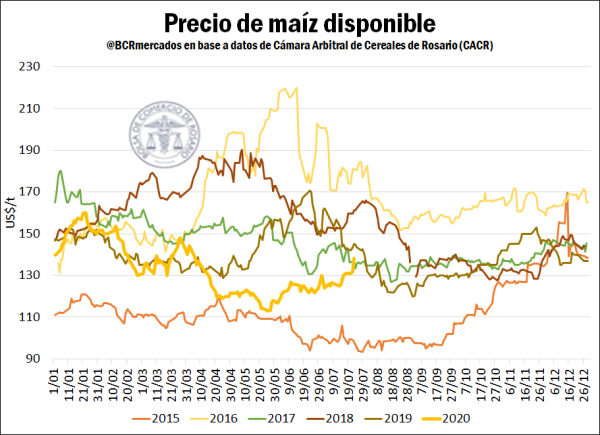

Teniendo en cuenta el conjunto de eslabones que hacen a la producción granaria, el aspecto comercial ha sido uno de los elementos más críticos en la actual campaña comercial, dada la volatilidad que han presentado las cotizaciones de los principales cultivos y subproductos. El precio del maíz disponible publicado por la Cámara Arbitral de Cereales de Rosario (CACR), se ha visto fuertemente afectado desde principios de abril con cotizaciones solo por encima de lo alcanzado en 2015. No obstante, desde finales de mayo parece haberse encontrado un piso obteniendo una recuperación sostenida, que si bien aún no alcanza los valores de las últimas campañas se encuentra en valores más próximos. En este sentido, desde el 26 de mayo el cereal ha recuperado un 22% su valor alcanzado en la jornada de ayer US$138,2/t.

Respecto a la forma de negociación del cereal se han notado algunos cambios, dado que si bien ya se ha vendido el 60% del cereal frente al 52% en términos promedio para las últimas cinco campañas en este momento, destaca la mayor proporción de tonelaje que aún resta por fijar precio (17%). En la campaña previa, dicho guarismo se ubicaba en 10% al momento actual mientras que en un 12% para el promedio de las últimas cinco campañas comerciales.

Por otro lado, en sintonía con las mejoras en las cotizaciones, en lo que va del mes de julio se observó un importante cierre de negocios con destino al Gran Rosario, según información publicada por el registro oficial SIO-Granos. En este sentido, la última semana hasta el 22 de julio se ha dado la mayor concreción de negocios hasta el momento, con 779 mil tn anotadas, destacando una importante proporción de mercadería 2020/21, que supuso un 50,8% del total de los registros.

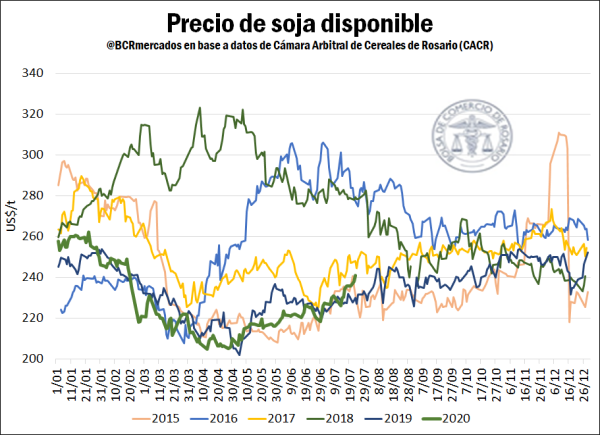

Respecto a la oleaginosa, su cotización disponible encontró un traspié importante a mediados de abril al ubicarse en mínimos desde al menos 2015, pero por un corto período de tiempo ya que logró una senda de recuperación que actualmente la ubica por encima de lo obtenido en la campaña previa. En términos comerciales, ya se han comprado 27,2 Mt lo cual representa el 54% de la oferta disponible, levemente por encima de la campaña previa pero sin alcanzar al promedio de las últimas cinco campañas (58%). En cuanto a la evolución de los negocios de soja con destino al Gran Rosario, tras el pico de tonelaje anotado a finales de junio con más de 800 mil tn, se observa una tendencia más estable para el presente mes con valores por encima de las 300 mil tn semanales y alcanzando las 384 mil tn en la última semana hasta el día 22 de julio.

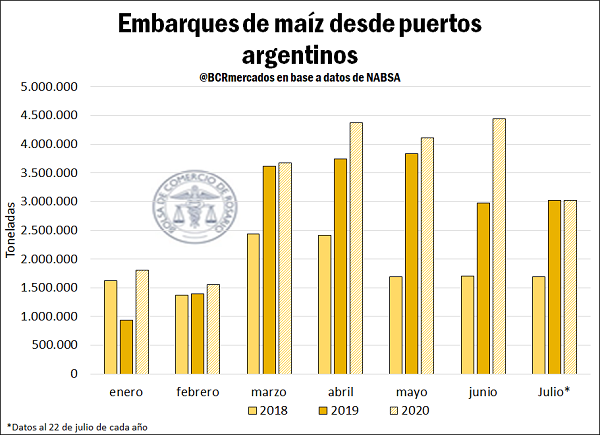

En cuanto a los embarques, luego de las casi 4,5 Mt embarcadas en el mes de junio, el actual mes continua con una importante carga de barcos con destino a mercados externos que si se compara con lo despachado hasta el 22 de julio de cada año, no se presentan casi diferencias al año previo con 3 Mt hasta el momento. En términos generales, nuestros principales destinos de la mercadería despachada se encuentran en Vietnam, Egipto, Argelia y Malasia que en conjunto representan poco más del 50% de lo embarcado en lo que va de 2020.